竜巻に効く保険とは・・・

「突然、竜巻に遭って、屋根が飛んでしまった。」

「近くで竜巻が発生しているけど、何かよい手立てはないものか?」

竜巻と聞いただけで怖くて夜も眠れませんが、竜巻に効く「保険」があると耳にしたことはありませんか?

実は、竜巻被害に効く保険は存在実在します!それは火災保険と自動車保険の2つです。つまり、すでに加入済みの保険で竜巻被害にも十分対応できるのです。

この記事ではなぜ、火災保険・自動車保険が竜巻被害に効くのか、詳しくお話しさせていただきます。すでに竜巻被害に遭われた方はその復旧に、また今後に不安を感じられておられる方はその対策にお役立てください。

目次

目次

1. 竜巻被害でも保険が効く仕組み

ここでは「住宅」「家財」「自動車」それぞれの竜巻被害に対する補償の仕組みについてお話しします。

まずは、竜巻による「住宅被害」からです。

1-1. 住宅に竜巻被害を受けた場合

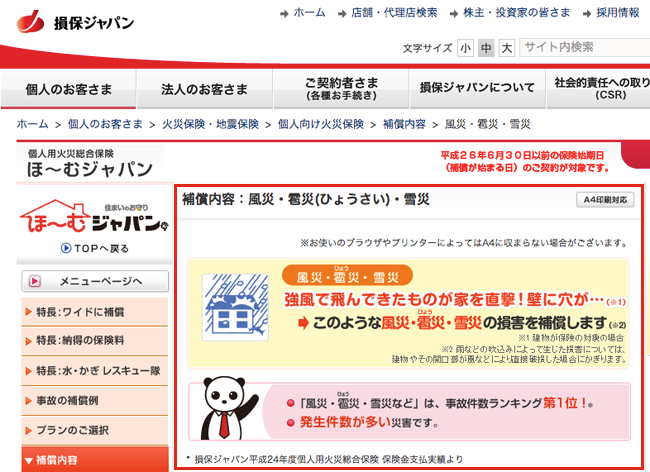

火災保険には、ほぼ自動的に「風災補償」が付いています。まずは下記をご覧ください。

竜巻の被害には、火災保険が使えます!

出典:http://www.sompo-japan.co.jp/kinsurance/habitation/sumai/sche/wind/

※平成26年7月1日に更新され 表示が異なっています。

風災補償パンフレット

上記のように、ほとんどの火災保険には「風災補償」が付いています。

また、竜巻は天災なので、泣き寝入りして自費で修理するしかないと思われがちですが、それは完全な間違いです。竜巻被害は、上記の風災に含まれます。したがって竜巻被害は、火災保険の「風災補償」でカバーされるのです。

「竜巻=風災」、まずはこの考えをインプットして下さい。

「風災補償」というと、火災保険の中でも“オプション特約”のような、特別な契約だと思われがちですが、ほとんどの火災保険には「風災補償」が付いています。よって、自費を使って修理する必要など全くありません。

もう一度繰り返しますが、ほとんどの火災保険には「風災補償」が自動的に付記されていますので、あなたの火災保険にも必ず「風災補償」が付いているはずです。

しかし、最近では「風災補償」をオプションで外すことができる火災保険も登場していますので、ここ10年以内に加入された方は、保険証券や保険会社で再度確認して下さい。

■ 風災補償がポイント

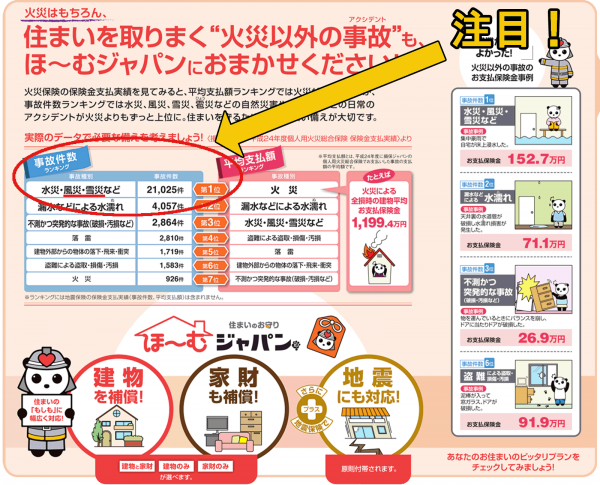

風災とは、“風による災害”つまり、強い風によって損害を受けることをいいます。強い風とは、最大瞬間風速が20メートル以上の風です。そのイメージは突風や強風以上の風です。台風や竜巻はもちろん強い風に当たります。

風災補償とは、その強い風によって受けた損害を保険会社が補償してくれることを指します。分かりやすく言いますと、竜巻で壊れた箇所の修理費用を保険会社があなたの代わりに支払ってくれるのです。

台風は風災です

もちろん竜巻も風災です!

ちなみに、カーポートやベランダ、テラスなども住宅の一部ですので、火災保険の風災補償の対象です。住宅と一緒にその修理費用もカバーされます。

この「風災補償」こそが、竜巻被害でも保険が効く仕組みのポイントです。まずは、保険証券を確認したり、保険会社などに電話して、加入中の火災保険に「風災補償」が付いていることを確かめて下さい。そのほとんどに付いていると思われます。

1-2. 家財に竜巻被害を受けた場合

火災保険の対象には大きく分けて2つあります。それは不動産である住宅と、動産である家財です。火災保険の契約時に、家財も対象にするかを決めているはずです。保険料を抑えるため、家財を対象から外される方は結構おられますので注意が必要です。

家財を対象にしていない方は、残念ですが竜巻被害であっても家財の補償を受けることはできません。すべて自費で修理または買い換えることになります。

一方、家財も対象にされている方は、住宅と同様に火災保険の対象となりますので、その損害は「風災補償」でカバーされます。こちらは、破損被害だけでなく、水濡れ被害も対象となります。

例えば、テレビには直接的な破損はなかったけど、竜巻時の雨で濡れたため、テレビがショートして使えなくなったという場合も補償されますのでご安心ください。

保険証券や保険会社へ問合せをして、加入中の火災保険が家財対象か、すぐに確認しましょう。

1-3. 自動車に竜巻被害を受けた場合

自動車の竜巻被害は、自動車保険で補償されますが、どの自動車保険でも補償されるわけではありません。

絶対条件として、必ず「車両保険」に加入していることです。車両保険に加入されていない方への補償は難しいです。「車両保険」なしで、保険で自動車を修理するのは無理だとお考え下さい。

また、車両保険には以下の4種類がありますが、その中でも1種類は竜巻被害が対象ではありませんので、ご注意ください。

| 一般車両保険 | 竜巻被害OK |

| 車両危険限定A | 竜巻被害OK |

| エコノミー車両保険+A | 竜巻被害OK |

| 車対車特約付き車両保険 | 竜巻被害NG |

それぞれの車両保険の詳しい補償内容については、「自動車保険サイト」で確認できます。車両保険に加入されている方は、保険証券で「車対車特約付き車両保険」でないかの確認をすぐにしましょう。

竜巻の被害状況によっては、国の激甚災害指定や自治体が災害救助法や被災者生活再建支援制度を設け、助成金、見舞金等が出ることがあります。詳しくは「激甚災害指定サイト」やそれぞれの自治体で確認できます。

2. 風災補償を使って竜巻被害から復旧する、その手順と流れ

① 応急処置(あなた・業者)

ブルーシートを被せるなどの応急処置をする。業者に応急処理を依頼する場合は、必ず、応急処理前後の写真撮影と領収証を取っておきましょう。応急処置費用も風災補償でカバーされます。

② 保険会社へ連絡(あなた)

保険証券がお手元になくでも大丈夫です。保険会社名と電話番号が分かれば、保険契約者の名前だけで受付してくれます。

③ 見積り依頼(あなた)

一般の修理業者ではなく、「風災補償の専門業者」に見積もりの依頼をすることがキモです。

※ こちらについては、次項目で詳しくご説明します。

④ 調査見積りの実施(専門業者)

⑤ 屋根調査報告書・見積書の作成と自宅送付(専門業者)

⑥ 保険請求書類(屋根調査報告書・見積書など)を保険会社に提出(あなた)

⑦ 鑑定人による屋根調査の実施(保険会社側)

※竜巻の規模によっては、この屋根調査の実施は省略されることもあります。

⑧ 被災額の確定後、保険金額の決定(保険会社側)

⑨ 保険金の支払い(保険会社)

⑩ 被災箇所の屋根修理施工(専門業者)

3. 損害保険金の額について

風災補償では、実際に支給される損害保険金の額は、主に2つの定められた数式で計算されます。

■ 実損払い方式

契約した保険金額を上限に、損害額の全額を損害保険金として支払う方式です。この方式では、保険会社が認定すれば、見積り金額がそのまま損害保険金の額になります。

【具体例】保険金額800万円。確定した損害額60万円 保険価額1000万円(住宅時価のこと)

| 損害保険金の額=損害額=60万円 |

■ 比例てん補方式

損害保険の額=損害額×保険金額÷(保険価格×80%)の計算式で、保険金が支払われます。

この方式では、保険契約時の価格と竜巻被害に遭った時の時価の割合に応じて、保険金が減額されて支払われます。

【具体例】保険金額600万円。確定した損害額60万円,保険価額1000万円(住宅時価のこと)

| 損害保険金の額=45万円=60万円×600万円÷(1000万円×0.8) |

このように契約する保険金額がその時の住宅時価より80%以下だと、損害保険金の額が減額されてしまいます。あなたの契約した保険金額で、「実損払い方式」になるのか、または「比例てん補方式」になるのかは、保険会社に問合せをしたら調べてもらえます。

その他の費用保険金として、臨時費用保険金を100万円以内で、損害保険金の30%を限度に、そして残存物片付け費用を損害保険金の10%を限度に実費の支払いがなされます。

竜巻被害時においては、その減額率が僅かでも損害額が大きいので、受取ることができる損害保険金の額に大きな差が出ます。

特に住宅が全壊した場合は、その減額される額が数百万円になることも考えられます。竜巻対策の一環として、現在加入中の火災保険の金額を見直してみましょう。

4. 風災補償の手続きは専門業者に任せるべき

上記の計算式からも分かるように、保険金の決め手は損害額(修理費用)です。保険会社の鑑定会社が認定すれば、という条件付きですが、損害額≒修理費用≒見積り金額が多いほうが、基本的に支給される保険金は多くなります。

見積り金額を多くするには、悪徳業者のようにただ単に単価を高くすればいいというわけではありません。高くなる根拠をしっかりと提示して、保険会社に納得してもらう必要があります。

実は、「風災補償」を扱って家を修理する専門業者には、保険会社を納得させるだけの経験とノウハウがあります。同じ風災補償で申請をするのであれば、専門業者に見積り依頼するほうが住宅復旧には圧倒的に優位です。

専門業者についての詳細は「必見!火災保険を使って屋根修理を無料で行う方法」で詳しく説明しています。

5. 竜巻被害に対応している保険会社とその電話番号

http://www.tokiomarine-nichido.co.jp/

株式会社損害保険ジャパン :0120-727-110

http://www.sompo-japan.co.jp/

三井住友海上火災保険株式会社 :0120-258-189

http://www.ms-ins.com/

AIU損害保険株式会社 :0120-019-016

http://www.au-sonpo.co.jp/

明治安田損害保険株式会社 :0120-550-346

http://www.meijiyasuda-sonpo.co.jp/

あいおいニッセイ同和損害保険株式会社 :0120-985-024

http://www.aioinissaydowa.co.jp/

共栄火災海上保険株式会社 :0120-044-077

http://www.kyoeikasai.co.jp/

富士火災海上保険株式会社 :0120-228-386

http://www.fujikasai.co.jp/

日本興亜損害保険株式会社 :0120-250-119

http://www.nipponkoa.co.jp/

日新火災海上保険株式会社 :0120-257-474

http://www.nisshinfire.co.jp/

セコム損害保険株式会社 :0120-210-545

http://www.secom-sonpo.co.jp/

朝日火災海上保険株式会社 :0120-120-555

http://www.asahikasai.co.jp/

アイペット損害保険株式会社 :0800-919-1525

http://www.ipet-ins.com/

アクサ損害保険株式会社 :0120-699-644

http://www.axa-direct.co.jp/

アニコム損害保険株式会社 :0800-111-1091

http://www.anicom-sompo.co.jp/

イーデザイン損害保険株式会社 ;0120-097-045

http://www.edsp.co.jp/

エイチ・エス損害保険株式会社

http://www.hs-sonpo.co.jp/

SBI損害保険株式会社 :0800-8888-836

http://www.sbisonpo.co.jp/

ジェイアイ傷害火災保険株式会社 :0120-399-061

http://www.jihoken.co.jp/

セゾン自動車火災保険株式会社 :0120-251-024

http://www.ins-saison.co.jp/

ソニー損害保険株式会社 :0120-303-709

http://www.sonysonpo.co.jp/

そんぽ24損害保険株式会社 :0120-119-007

http://www.sonpo24.co.jp/

大同火災海上保険株式会社 :0120-331-308

http://www.daidokasai.co.jp/

トーア再保険株式会

http://www.toare.co.jp/

日本地震再保険株式会社

http://www.nihonjishin.co.jp/

日立キャピタル損害保険株式会社 :0120-815-366

http://www.hitachi-ins.co.jp/

三井ダイレクト損害保険株式会社 :0120-312-770

http://www.mitsui-direct.co.jp/

6. まとめ

この記事では、竜巻被害は火災保険を使えば、補償されることをお話ししました。火災保険は火災だけでなく、竜巻や台風、突風などの風災や大雪などの雪災、ヒョウ災などの自然災害全般に対応していることを知っていただけたと思います。

また、近年はオプションで「風災・雪災・ヒョウ災」補償を外すことができるようですが、保険金を使っての補修が最も多いのが、この「風災補償」です。よって、保険料を気にするあまり、「風災補償」を外されることは絶対におススメしません。

建築業界では「困った時の風災補償」という言葉もあるくらいですので、火災保険の加入時には、必ず契約しておくべきだとお考え下さい。

あわせて読みたい