台風の台風による台風のための保険とは

台風の被害に遭い、自宅の修理に掛かる費用で頭を悩ませているあなた!台風の被害に対応する保険があるって知っていましたか?

「本当にそんな保険があるの?」と思われるかもしれませんが、実は身近なところにその保険は存在します。

この記事では、実際に台風の被害に遭った時に効く保険とその有効な活用方法についてお話しします。台風などで壊れた自宅を無料で修理する、最も現実的な方法ですので、ぜひご覧下さい。

目次

目次

1. 台風被害に効く、5種類の保険とは

台風被害に効く保険は、大きく分けて5種類あります。それぞれの概要をお話ししますので、ご自身が加入されている保険の種類を参考にご活用ください。

1-1. 火災保険

一般的に、保険会社が扱っている住宅用の損害保険を「火災保険」といいます。最近では、「住宅総合保険」と呼ばれるケースが増えてきました。代表的な損害保険の会社には、東京海上日動火災保険や損害保険ジャパンなどがあります。

実は、これらの火災保険には、「風災補償」という補償事項が自動的に付帯してきます。この「風災補償」の詳しい内容については、次の項目で説明させていただきます。

台風の被害に遭っても、この「風災補償」が付いていれば、その修理に掛かる費用を保険会社が肩代わりしてくれます。だから台風を怖がる必要はありません。

出典:http://www.sompo-japan.co.jp/kinsurance/habitation/sumai/sche/wind/

1.「住宅」や「ベランダ・バルコニー・テラス・TVアンテナ」などの不動産

2.「カーポート」や「門扉・物置」など、敷地内にある動産

1-2. 全労災の自然災害保障付共済

全労災には、大きく分けて2種類の共済があります。1つは「火災共済」。もう1つは「自然災害保障付共済」です。

■ 火災共済

火災共済のみですと、台風による被害に遭った時には、大きな保障は期待できません。掛け金にも上限があり、最高で300万円までしか保障されません。これは、「火災共済」という名称の通りで、火災による被害の保障を主とした共済となります。これが先程の火災保険と違うところです。

※少しややこしいのですが、「火災保険」は、火災以外の災害全てに対応しています。しかし、「火災共済」は、火災が主体となる対応です。

■ 自然災害保障付共済

出典:http://www.zenrosai.coop/kyousai/kasai/

こちらの共済は、上記の火災共済にプラスで加入できる共済となります。単体での加入はできません。台風による被害があった場合でも、最高で4,200万円の共済金を受取ることができ、火災保険の風災補償とほぼ同額の共済金を受取ることができます。

1. 「住宅・テラス・ベランダ・バルコニー・TVアンテナ」などの不動産のみが対象となります。

2. カーポートや門扉など、敷地内の動産は共済の対象外となります。

参考:http://www.zenrosai.coop/kyousai/kasai/hoshou/index.php

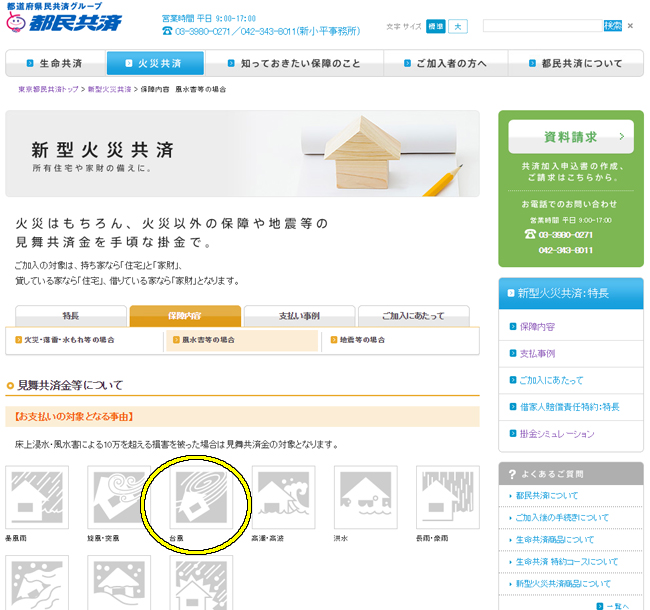

1-3. 都道府県民共済

都道府県民共済で、現在リリースしている共済は「新型火災共済」だけです。以前は「火災共済」がありましたが、こちらは台風による被害には、数万円程度の見舞金しか出してもらえず、廃止になったという経緯があります。もし、契約が火災共済のままでしたら、「新型火災共済」に契約を更新しましょう。ここでは、その新型火災共済についてお話しします。

■ 新型火災共済

出典:http://www.tomin-kyosai.or.jp/product/fire/security02.html

台風による被害を受けた場合、形式的には最高600万円まで共済金が降りることになっています。しかし、実際には、ほとんどの場合、数十万円程度の共済金しか出ません。

また、大規模な台風被害や雪災があり、都道府県ごとに留保してある共済金の配布が一定額に達すると、その後はいくら大きな被害に遭ってもスズメの涙程度の金額(数万円)しか支給されないという不条理な構造になっています。

大規模な災害があった時にこそ、多額の共済金が必要であるはずなのに、タイミングによってはほとんど共済金が出ないに等しいなんて、こんな理不尽があって良いのかと思うのは私だけでしょうか?

情報参照元:http://www.tomin-kyosai.or.jp/product/fire/security02.html

1-4. 車両保険

あなたの大切な愛車が、台風の被害で水没してしまったら・・・それを補償する保険についてご説明します。実は、自動車保険に加入するだけでは、台風による被害の対象にはなりません。「車両保険」に加入していることが必須条件となります。車両保険には、以下の表に示す通り、4種類の保険があります。1つは台風による被害の対象となっていませんので、車のダッシュボードにある保険証券を確認されて、加入している車両保険の種類を知っておくと良いでしょう。

| 一般車両保険 | 台風被害○ |

| 車両危険限定A | 台風被害○ |

| エコノミー車両保険+A | 台風被害○ |

| 車対車特約付き車両保険 | 台風被害× |

それぞれの車両保険の詳しい補償内容は車両保険のホームページで確認できます。

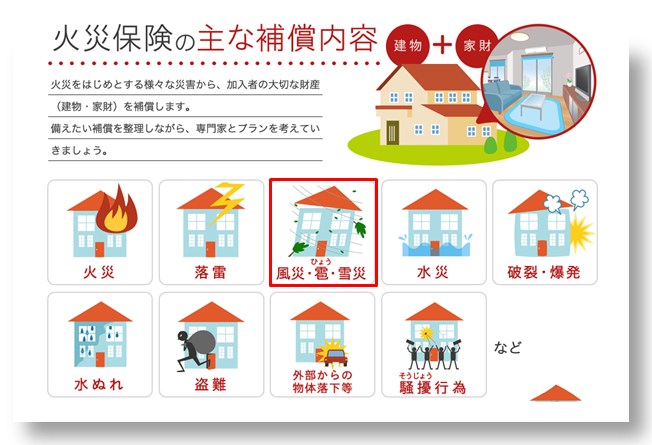

2. 風災補償と風水害保障の違いとは

この記事では、火災保険の風災補償と内容が似ている「両共済の風水害保障」も同じニュアンスでお話しします。共済に加入されている方は、風災補償を風水害保障に置き換えて聞いて下さい。

「風災」とは、強い風で自宅や自動車などが被災することをそう呼びます。また、その修理費用を保険会社があなたに代わって支払ってくれることを「補償」といいます。

つまり「風災補償」とは、強い風が原因で被害を受けた場合、保険会社がその修理費用をあなたの代わりにカバーしてくれることを言うのです。

火災保険の「風災」補償

強い風と聞くと、ほとんどの方は台風や竜巻のような甚大なものを連想されるでしょうが、実際にはそうではありません。春一番や木枯らしでも損害を受けることがありますし、それでも十分保険は効きますのでので、台風後はもちろんですが、ちょっとした突風でも自宅屋根などに異変を感じたら即、業者を呼んで点検・調査をしましょう。

どんな業者に連絡するかは・・・次の項で詳しくお話しします。

3. 風災補償を有効に活用する、ある方法とは?

“専門業者”にお任せ

この風災補償の有効な活用方法、それはたった1つしかありません。それは家の修理を専門業者に任せるという事です。

ここで言う「専門業者」とは、火災保険を使って家の被害を修理することを専門としている修理業者のことです。

インターネットの普及に伴い、火災保険の風災補償を使い、屋根や外壁、カーポートなどを修理する専門業者が脚光を浴びてきました。

通常の業者でも風災補償を使って家を修理できるかもしれませんが、それほど有効とは言えません。なぜなら、保険業界には、独特の申請の仕方というものがあり、それを知らずにいきなり申請をすると、思わぬ落とし穴にはまるケースがあるからです。

「専門業者」に一任すれば、保険金ですべてを修理できていたはずなのに、通常の業者に依頼してしまったために保険の申請が却下されてしまい、結局は一部、または全額自費で修理する羽目になった。そのようなケースは後を絶ちません。

もしも、火災保険や共済で修理をお考えの方は、必ず「専門業者」に依頼して下さい。その方が良い結果になると言えます。詳しくは「火災保険を使って、リフォームではなく自宅の修理をする方法」の記事でお話ししていますので、ぜひ参考にして下さい。

3-1. 専門業者を薦める3つの理由

■ 理由① 負担金0円で修理できる

保険申請のノウハウ、もっと言えばしっかりと保険会社から保険金を引き出す申請のテクニックを知っているので、通常の業者より保険金額や給付率が格段にアップします。

■ 理由② 手抜き工事がない

火災保険は、「修理費用の定価」で支給されるケースが大半です。よって、専門業者は利益を出すために手抜き工事を行う必要がありません。値引きもなければ手抜きもない正当な世界で工事を行うことができます。そのゆとりが、お客様に最高のサービスを提供できる源となるのです。

■ 理由③ 保険申請サポートが付いている

どのような言い方で保険会社に電話をすれば、保険申請が通りやすくなるのか等のアドバイスやサポートを受けることができます。実は、保険を上手に申請するには、ちょっとしたコツがあるのです。実際の被災状況を考慮しながら、最も的確な方法をサポートしてくれます。提出する書類にもしっかりとした書き方がありますが、そちらも専門業者が作成してくれます。

ちなみに、私たちもこの専門業者として仕事をさせていただいてますが、お客様は無料で家の修理ができ、私たちは定価で修理工事ができる。これはもう「メリットしかない世界」だと言って良いでしょう。

そして、私たちは何よりもお客様から1円もお金をいただかずに仕事をしていることに誇りを持っています。

4. まとめ

台風被害に遭ったときに特に効果的な保険についてお話ししましたが、納得していただけたでしょうか?もし、分からないことがまだたくさんあるという場合には、どうぞ私たちに心ゆくまでご質問ください。お電話でもフェイス・トゥー・フェイスでも、1つ1つ丁寧に回答させていただきます。

保険を使って修理をすれば、手出し0円で自宅が綺麗になる、これは素晴らしいことです。あなたの素敵なマイホームを無料で直すお手伝いができれば、これほど嬉しいことはありません。

あわせて読みたい