今日のテーマは、「火災保険を利用して、屋根修理を0円で行う申請法」についてです。

台風の後、雨漏りがひどくなった。または、天井に雨染みができて困っている等の問題でお悩みの方に、屋根修理を無料で行う方法について詳しくお話しします。

意外と知られていない事ですが、火災保険を使って手出しゼロ(無料)で、屋根の修理ができるのです!

どうして、世間に知られていないのかというと、保険会社は修理に掛かったコストを補償する義務があるので、自ら積極的に「タダで直せるから、ちゃんと申請してね!」とは言えないのです。

言ってしまったら最後、会社の利益が大幅に目減りしてしまいます。

また、「火災」保険という名前に先入観を持ち、「“火事”以外の災害は保険で修理することはできない」と、一方的に思いこんでいる人がかなり大多数なのです。

言うまでもなく、この火災保険・・・火事のみではなく、台風などの風害や大雪などの雪害による雨漏り、瓦の割れ、雨樋の故障、カーポート、ベランダ、TVアンテナ等の修理も全てできます!

分かりやすく表現すると、「火災保険=全天候型の住宅保険」なのです。

その証拠がこの読売新聞の記事です。ぜひ、クリックしてご覧下さい。

この記事では、その内容について詳しくお話しします。ぜひ、0円で自宅の修理を行ってもらえればと思います。

私たちはこれまでに延べ1000軒以上の屋根を実質0円で修理してきた実績がありますので、そのノウハウを余すところなくお伝えしていきます。

火災保険のメリットは、火事のみでなく風害や雪害で被害に遭った屋根や壁を、保険金を使って修理してくれることですが、それだけではありません。

自動車保険のように、使用するごとに掛け金が上昇するという規則がなく、何度でも使えるという点も優れています。

また、既に修理済みで支払いが終わってしまった案件でさえも、3年前まで遡って修理費用を申請することができます。

まさに世界最強の住宅保険、それこそが「火災保険」なのです!

目次

さあ、火災保険を使おう!

マイホームのローンがかさむ昨今、家の屋根を直すために、100万以上かかる費用が実質0円になるというのは、かなり喜ばしい事です。浮いたお金でちょっとした旅行にも行けます。

ただ、この火災保険、一つだけ弱点があるとすれば、申請の仕方が難しいという事です。

自動車保険の申請なら、ディーラーが書類作成を代行するのが通常ですし、健康保険は医者が代わりに申請をしてくれます。

しかし、火災保険は違うのです!

全ての申請書類を自分で作らなければならない上に、手順を間違えると保険が出ない事もあるのです。

そこで、これから私が確実に火災保険を出すための3つのステップについてご説明します。

まず、はじめに「火災保険で自宅を修繕したケース」について、お話しします。

次に「火災保険の仕組み」について説明し、「保険申請までの具体的な手順」や「火災保険が確実に適用されるケース」を順にお話ししていきます。

また、「話がうますぎる、詐欺ではないか」というお問い合わせもありましたので(笑)最後の方でそちらの不安にもお答えしていきます。

ぜひ、参考にして下さい。それでは参りましょう!

目次

1. 火災保険を利用して、屋根を修理した実例

最初に、火災保険を利用して、無料で自宅を修理した写真をいくつかと、火災保険を使用できなかったケースについてご説明します。

1-1. 火災保険の風災補償を使って、無料で修理したケース ①

■ 台風・豪雨・竜巻などの「強い風」による被害は、火災保険が効きます。

■ 積雪や落雪、ヒョウによる被害も、火災保険が効きます。

1-2. 火災保険の風災補償を使って無料で修理したケース ②

■経年劣化のように見えても、火災保険で修理できる可能性は高いです。

【重要】審査の結果、100%経年劣化なら、風災補償を利用して修理できませんが、上のような状態なら、間違いなく風災害を受けていることが考えられます。

「私の自宅はもう古いので経年劣化に違いない、風災補償は無理だろう」と勘違いしては大きな損をします!

1-3. 火災保険を利用して修理できなかったケース

■100%経年劣化のケースでは、火災保険は使えません。

自然災害ではなく、長い時間を掛けて劣化していったものは、保険対象外となります。

しかし、ここからが重要です!

例え、経年劣化した物件でも風害や雪害という「自然災害」によってダメージのあった部分は保険を利用できます。

その理由は、火災保険というのは、「自然災害によって損害やダメージを受けた箇所」を修理するために存在する保険だからです。

大切なのは、長い時間により劣化したものなのか、それとも災害により損害を受けたものなのかという事です。もちろん後者なら、保険は適用されます。

ただし、更にそれよりも大切なのは以下の一点です!

経年劣化の判断は、あなたが行うのではありません。修理業者や保険会社でもありません。「第三者機関」が行うのです。

火災保険会社は、自らで家々の破損を調査し、保険金を支払う判断をしているのではありません。

万が一、保険会社自らが、保険金の査定などの調査を行っていたら、不払い等、不正のし放題になってしまいます。

よって保険会社は、一般社団法人 日本損害保険協会の鑑定人資格を持った人物、あるいは鑑定会社に調査を依頼します。

鑑定人が直接被害のあった家に行って、家屋の破損状況などを調べ、災害として認められるかを調査した後、被災額を算出した報告書を保険会社に提出するのです。

保険会社は、その報告書をベースに、補償内容などを考慮しながら、保険金額を決定するという流れです。

私がなぜ、こういう話をするのかというと、家の持ち主の中には「これは経年劣化だ」と勝手に思い込んでしまい、保険の申請すらしない方が大勢いらっしゃるからです。

そのような方に会うと、あまりにも損をしているので何とかしてあげたい気持ちになるのです。

保険の掛け金を払っているのに、申請の仕方や補償内容を知らなかったがために、ここという大切な時に保険を使う事ができないなんて理不尽だと思いませんか?

そして同時に、私たちは、この情報を早く世間に広めなければと焦ってしまいます。

自分の思い込みで「経年劣化」と勘違いすると、それは大き過ぎる損です!

なぜならば、100%経年劣化の屋根など、全体の1%にも満たないからです。

大切なことなので再度申し上げますが、「風災補償」が利用できるか否かは、調査を専門とする“第三者機関”が判断します。あなたでもなければ、保険会社でもありません。

ところが、「私の家は、保険を利用するほどの破損状況ではないし・・・」と思い込んでしまい、保険の申請をしない方が大勢いらっしゃいます。

「まだ、雨漏りが始まっていないので、屋根が傷んでいるわけではないだろう」と思ってしまうのでしょう。

では、一つだけ質問をさせていただきますが、あなたは屋根の状態をチェックする時、実際に屋根に登って確認されましたか?

屋根は文字通り、空から降ってくる雨や雪を直接受ける箇所です。そのダメージは大きく、外壁の3倍以上の早さで傷みは進行していきます。

言うまでもありませんが、少しの傷みであっても風災や雪害であれば、火災保険を利用して修理することができます。

わずかでも、屋根に不安があるのならば、火災保険の申請代行から修理までを行う「専門業者」に調査を依頼した方が、結果的に大きな安心を得られます。あなたの大切なマイホームを守ってくれる“屋根”だからこそ、傷んでしまう前に修理してあげたいですよね。

1. 前回 修理を行った箇所から、再び雨漏りが起こった。

2. 新築時から雨漏りが続いている。

3. 太陽光パネルを設置したら雨漏りが始まった。

4. 屋根を塗装したら、雨漏りが起こった。

5. 家のリフォーム後に屋根を確認したら、瓦が割れていた。

※ 1~5の共通点は、風や雨、雪以外の原因による災害です。

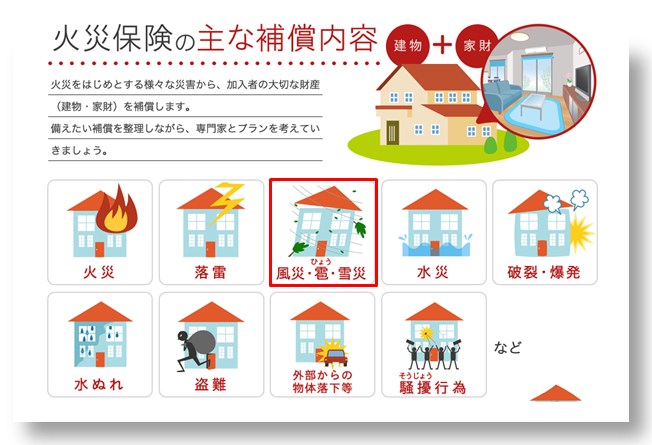

2. 火災保険で屋根を修理できる理由と申請法

意外と知られていない火災保険の七不思議の一つに、火災保険には火災に対しての補償以外にも

「風災・雪災・ひょう災」補償があります。

以下は、火災保険の説明書をキャプチャーしたものです。「風災・雪災・ひょう災」補償についてのイラストがありますので、ご覧下さい。

特に、屋根の修理に関して言えば、「風災」補償が重要になってきます。

この「風災」補償は、ほとんどのケースで基本補償に付帯してきますので、お手元に火災保険の証券がありましたら、ご確認下さい。

ここからは「風災」補償をベースに、そのシステムについて、詳しくお話しします。

「風災」補償とは、台風等の強風や突風、春一番や竜巻、木枯らし等の、いわゆる「強い風」によって自宅が被害に遭い、家屋や家財が壊れた場合、その修理費用を火災保険会社が代わりに支払ってくれるサービスです。

しかも、「風災」補償とは、住宅の屋根や雨樋だけではなく、スレート・漆喰・外壁・カーポート・TVアンテナまで、およそ自宅に付随するもの全ての修理費用を保険会社が肩代わりしてくれるのです。

これだけだと、どこにでもあるご案内になってしまうので、更にキモとなる部分を詳しく説明させていただきます。

実は、保険が出るかどうかの基準は「時期」と「症状」、この2つだけなのです。

「時期」と「症状」、つまりは「いつ」被害に遭ったのか。

そして「どのような」被害に遭ったのか、この2つのみが審査基準になるということです。

「どのような」被害かは、風害や雪害による被害を指しますので、ここから「いつ」被害にあったかについて詳しくお話しします。

2-1. 風災補償は最大瞬間風速で決まる。

まずは「時期」についてお話しします。

風災補償とは、「強い風」によって自宅が被害にあったケースで、その修理費用を火災保険が補償することを言います。

では、その「強い風」とは、どれくらいの強さの風を指すのでしょうか?

実は、「強い風」の基準は、最大瞬間風速によって決められます。(※最大風速ではなく、最大瞬間風速です。ここが大切なポイントです)

具体的に言うと「最大瞬間風速20メートル/秒」が基準となります。

20メートル未満ならば、「強い風」とは違うと判断され、「風災補償」の対象とはなりません。

そうは言っても「最大瞬間風速20m/秒以上」の風、などと書かれていても、どんなものか想像ができません。

そこで理解しやすく説明するために、一般的な「強い風」と言われる、“台風”と比べてみましょう。

気象庁では、中心付近の最大風速が17.2m/秒以上の熱帯低気圧を“台風”と見なします。

数字のみを見ると、「かなり 強い風だ!」と思われるでしょうが、そこには落とし穴があります。それは「瞬間」という文字です。

台風は、最大風速が、17.2m/秒以上の風です。

風災補償は、最大瞬間風速が、20m/秒以上の風です。

実は、この「最大風速」と「最大瞬間風速」には、相当な違いがあります。

その違いを説明する前に、風速についてお話しします。風速とは10分間の平均風速を意味します。そして、その10分間の平均風速の最大値こそが、最大風速です。

そして瞬間風速とは、3秒間の平均風速のことです。

その3秒間の平均風速の最大値こそが、最大瞬間風速です。

少し想像するのが難しいかもしれませんが、最大風速と最大瞬間風速、この2つは実は全く違うものであることが理解してもらえたでしょうか?

身近な例を挙げますと「全力で3秒間だけ走ることは可能ですが、それを10分間持続することは不可能」だという事です。

この例と同様に「最大風速」と「最大瞬間風速」は、全く違うものです。

要するに、わずか3秒間の風速が一度でも20m/秒以上吹けば、「強い風」と認定されます。

つまり、わずか3秒ほど、台風と同程度の風が吹けば、それは風災補償の対象となるのです。

実は、その程度の風であれば、日本各地で普通に吹いています。それも毎月のように。

「突風や木枯らし、春一番」が吹けば、まず間違いなく、その最大瞬間風速は、風災補償の規定値を超えます。

今までに最大瞬間風速20メートル/ 秒以上の強い風が吹いたことのない地域など、この日本にあると思いますか?1,000件以上の屋根修理を行ってきたプロとしての見解を言わせてもらえば、「絶対にない!」と言い切れます。

つまり「日本中どこにいても、強い風の被害によって、あなたの屋根は破損している」と考えて良いのです。

しかし、「いつ」家が壊れたのか、その詳しい日時を正確に把握しておられる方は稀だと思います。その場合、大体の時期を私たちにお伝えいただければ結構です。

いつ、どの地域でどれくらいの最大瞬間風速の風が吹いたのか、そのデータをweb上で調べることは可能ですので、時期と照らし合わせて、自然災害を受けた日を「決定」させていただく事も可能です。

3. 「風災補償」に対する思い込み、あるある

ここでは、お問合せの中で風災保証に関して最も多い「勘違い」や「思い込み」について3つほどお話しします。

3-1. 実質、期間の限定を考えずに、保険を申請することが可能

「風災」補償の対象となる期間には、時効が設定されています。それは3年間です。

つまり、強い風によって被害を受けたその日から、3年以内に保険会社に申請をしなければ、その権利は失効してしまうのです。ただし、3年以内に屋根を修理する必要があるのではありません。

3年以内に「保険を申請します」と電話を掛けるだけで、申請が認められます。よって、失効日ギリギリに自宅の被害に気付いた方であってもセーフです。

また、既に修理済みで支払いが終わってしまった修理案件でさえも、3年前まで遡って修理費用を申請することができます。

また、こんな事を言うと怒られそうなのですが・・・

3年以上前に傷ついた箇所であっても、実際には何年前に壊れたなんて、誰にも分かりません

要するに何が言いたいのかというと、

「実質 無期限で、風災補償の保険の申請ができる」 、という事です。

※ 遂に言ってしまった・・・(汗)

3-2. 火災保険 イコール 自動車保険

先日、「風災で火災保険の申請って、ちょっとイメージできないんですけど・・・」というご意見のメールが参りました。

普通に考えると「強い風で屋根が破損したので、保険を申請する」と聞いても腑に落ちないのではないでしょうか。ほとんどの方は、これまでに申請をした経験がないので、ピンとこないのも仕方がありません。

では「交通事故に遭ったので、保険の申請をする」と聞いたらどうでしょう、今度はすぐに理解できますね。

実は 、この両者の保険申請は、まったく同じ扱いです!

保険的な見方をすると「強い風で屋根が壊れた」という事象は、交通事故と同様の「事故」扱いです。もう一度言いますが「事故」です・ ← ココは重要です。

たくさんの方が「強い風によって屋根が破損したので、火災保険を申請する」ことが想像できないようです。しかし、交通事故で自動車が壊れてしまい、保険申請することには抵抗を感じないのです。

ここまで聞くと、「ナルホド!」と腑に落ちたでしょう。

困った事に、保険会社が「風災や雪災による事故」で保険申請できることを公にしたがらないことや「火災保険」という名称が世間に広まっているので、うまく頭の中で整理できなかっただけなのです。

「交通事故」と同様に「風災事故」の被害によって保険を申請するのは、保険加入者にとって「当たり前の権利」です。胸を張って、堂々と保険の申請をして下さい。

風災や雪災で保険申請 = 交通事故で保険申請

両者の違いは警察が発行する「事故証明書」の有無のみです。

そこで私たち専門業者は、火災保険版の「事故証明書」を発行させていただいてます。

火災保険版の「事故証明書」とはどのようなものかというと、それは先程説明した「時期」と「症状」の2つを軸にした書類(証明書)です。

証明書というと堅苦しく聞こえますが、簡単な形式(テンプレート)を埋めるだけで作成できます。

その証明書に「症状」は壊れた箇所の写真と状況説明を書き、「時期」はいつ頃壊れたのか、「強い風」が吹いた日を調べて書く、これだけの事です。

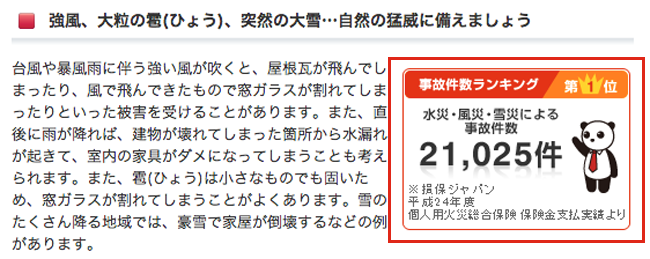

風災で保険を申請することは、決して特別なことではありません。実際に、最も申請件数が多い火災保険こそが、この「風災・雪災」補償なのです。

その証拠が以下のイラストです、右のパンダ部分をご覧下さい。損保ジャパンの加入者だけでも、年間21,025件が「風災・雪災」補償を申請をされています。

頭でイメージできないことを実行に移すには、何らかの「きっかけ」が必要です。

この記事を読まれたことで、その“きっかけ”を手にしたのであれば、私たちに相談していただければと思います。

まずは、親身になって保険申請のサポートをさせていただくことから始まり、ご自宅の修理が終了するまで責任を持って対応させていただきます。

3-3. 「損害額20万円」を気にする必要はない

“「風災」補償を受けられる条件として、損害額が20万円以上である必要があります。”

そう説明書やウエブに記されているのを見て「自己負担が20万円もあるなら、もういいや」と諦めている人を大勢見てきましたが、それは違いますというか、大きな間違いです!

保険金をあまり出したくないという、保険会社の作戦に引っ掛かってはいけません。

「損害額が20万円以上」とは、これから説明する下記のような事を指します。

屋根修理に掛かる被害額が19万円のケースでは、補償の対象になりませんので、保険金は0円です。しかし、21万円の場合は、その全費用が補償の対象となりますので、保険金は21万円です。

※免責金額がある場合は、その金額が差し引かれますが、数万円程度のことですので、一般的に修理する業者側が負担してくれます。

ほとんどの方が、修理に掛かる費用が21万円のケースでは、保険が1万円しか降りず、残りの20万円は自らが負担する必要があると思い違いをしています!

そして、あと1つの大切な事。それは屋根の修繕に掛かる費用が、本当に20万円以上になるのか、ということです。

かんたんなスレートの割れや雨樋が壊れたくらいでは、20万円も修理費用は掛からないだろうと思われがちです。ところが、現実には20万円をはるかに超過するケースが97%以上の割合で見られます。

その理由とは、風災を受けている箇所は、そのほとんどが2階以上の屋根部分に集中するからです。通常、風というのは高度が上がるにつれて強く吹く傾向にあります。つまり。修理箇所が高い場所にあればあるほど、風の影響を受けやすくなるのです。

一般的に、修理作業を2階以上の高所で行なう場合、必ずといって良いほど「足場」を作ります。

足場とは以下の写真です。

これら「足場」の料金は、私たちが考えている以上に高額なケースがほとんどです。

具体的には、一般的な規模の住宅でも10万円前後、大型の住宅では足場に掛かる料金だけで20万円以上になるのが通常です。

それらの足場費用に追加して、主要の工事である“屋根修理の費用”が加算されます。よって、ほぼ97%のケースで、屋根の修理の費用は、20万円をはるかに超過することになります。

そして、この足場費用も、火災保険の対象となりますので、ご安心ください。

要するに何が言いたいかというと、「20万円」という金額のことを考える必要はないということです。

ただ、どうしても不安な場合は、私たちに事前にご連絡いただき、見積もりを取った後に判断される事をお奨めします。お客様に全く負担がないよう対処させていただきます。

3-3. どの保険会社であっても、申請できます!

「保険会社によって、申請の方法が違うのでは?」とお考えのあなた、基本的に火災保険を扱っている保険会社なら、どの会社も同じです。私たちはこの10年間、申請の書類作成に全く困っていません。

もう一度申し上げますが、医療保険や自動車保険と同じようなものだと思っていただいて結構です。以下に火災保険を扱う会社の一覧を掲載させていただきます。

東京海上日動火災保険株式会社 http://www.tokiomarine-nichido.co.jp/

株式会社損害保険ジャパン http://www.sompo-japan.co.jp/

三井住友海上火災保険株式会社 http://www.ms-ins.com/

AIU損害保険株式会社 http://www.au-sonpo.co.jp/

明治安田損害保険株式会社 http://www.meijiyasuda-sonpo.co.jp/

あいおいニッセイ同和損害保険株式会社 http://www.aioinissaydowa.co.jp/

共栄火災海上保険株式会社 http://www.kyoeikasai.co.jp/

富士火災海上保険株式会社 http://www.fujikasai.co.jp/

日本興亜損害保険株式会社 http://www.nipponkoa.co.jp/

日新火災海上保険株式会社 http://www.nisshinfire.co.jp/

セコム損害保険株式会社 http://www.secom-sonpo.co.jp/

朝日火災海上保険株式会社 http://www.asahikasai.co.jp/

アイペット損害保険株式会社 http://www.ipet-ins.com/

アクサ損害保険株式会社 http://www.axa-direct.co.jp/

アニコム損害保険株式会社 http://www.anicom-sompo.co.jp/

イーデザイン損害保険株式会社 http://www.edsp.co.jp/

エイチ・エス損害保険株式会社 http://www.hs-sonpo.co.jp/

SBI損害保険株式会社 http://www.sbisonpo.co.jp/

ジェイアイ傷害火災保険株式会社 http://www.jihoken.co.jp/

セゾン自動車火災保険株式会社 http://www.ins-saison.co.jp/

ソニー損害保険株式会社 http://www.sonysonpo.co.jp/

そんぽ24損害保険株式会社 http://www.sonpo24.co.jp/

大同火災海上保険株式会社 http://www.daidokasai.co.jp/

トーア再保険株式会 http://www.toare.co.jp/

日本地震再保険株式会社 http://www.nihonjishin.co.jp/

日立キャピタル損害保険株式会社 http://www.hitachi-ins.co.jp/

三井ダイレクト損害保険株式会社 http://www.mitsui-direct.co.jp/

火災保険は、自動車保険のように保険を使っても、保険の掛け金が上がるということが、絶対にありません。

その理由は、自動車保険の場合は、運転していたドライバーに何%かの責任が発生しますが、台風や積雪などの自然災害によって家が破損した場合、家の持ち主には100%責任がないからです。

したがって、火災保険には、ペナルティーで掛け金が上がるとか、等級制度などは関係のない世界のお話になります。

3-4. 火災保険を使って屋根修理を行う、これは100%合法です!

Web上の記事には「火災保険を使って屋根修理を行う詐欺業者!」などと書かれているケースがあります。

結論から申しますと、そのご指摘は半分は正解ですが、もう半分は間違いです。正確には「屋根修理を行う業者には、詐欺業者が多いです」が正しいといえます。

確かに、建築業界は、他業種よりも悪徳業者の数が多い世界だといえます。

その理由は、一般の方にとって、実際に屋根に登ってご自分で屋根の状態を確認するのが困難なことと、家屋の修理内容があまりにも専門的すぎて難しいことにあります。

詐欺業者は一般の方が屋根に登って確認できないのを利用して、調査時にハンマーで瓦を割り、その写真を見せて「もうすぐ雨漏りが始まりますよ!」と、支離滅裂かつ悪質なやり方で修理の依頼をさせるのです。

さらに、その修理内容にも“手抜き工事”という大きな問題があります。依頼人は、屋根を修理する現場をほとんど見る事ができないので、見積り書にある作業項目をちゃんと行わないケースがあります。しかし、屋根を塗装してカモフラージュすれば、手抜き工事であることが分からない状態になるのも事実です。

ここに書いたような、悪徳な詐欺業者は確かに存在します。というよりは、私が昔、勤めていた会社がこのような悪事を平然と行っていたのです。詳しくは「住宅 あるある – 住まいに関する秘密の裏情報を全て暴露」の記事をご覧下さい。

しかし、ここで冷静になって考えて欲しいのですが、これは火災保険とは、全く関係のないお話だということです。

一方、間違っている部分とは“火災保険を使って、屋根修理を行うのは詐欺業者です!”の「火災保険を使って」を指摘していることです。

これは、いかにも火災保険を使うことが犯罪行為であるかのような言い方です。

言うまでもありませんが、火災保険を使うことは断じて「詐欺」などではありません。詐欺的な行為が行われやすい世界が、屋根修理の業界だということです。

保険会社のWebサイトにも提示されていますが、強風が原因で屋根や外壁が損傷を受けたら、「風災補償」で保険の申請を行なえば、その修理費用は保険金で支払うことができます。

強い風で自宅が破損したため、保険の申請を行うことは100%合法です。「保険はただの安心料だ」と捉え、放っている方もいますが、金額的にかなりの大きな損をされています。

被害を受けて多額の修理費がかさむピンチの時に保険を使わずして、一体何のための保険なのでしょう?

もう一度、声を大にして言います。火災保険を使って、家の修理を行なうことは100%合法です。

3-5. 火災共済について

火災共済は火災保険とよく間違われます。名称が似ていることも手伝って、同じ保険だと思っている方もいるようです。しかし、風や雪、ヒョウなどの自然災害補償については、全く異なっています。

多くの火災共済は、自然災害に対する補償額がそこまで高くは設定されていません。

具体的に言いますと、支払われる金額がかなり少額になります。共済の種類によっては、お見舞金程度の保険金しか出ないケースが多々あります。

そのため、私たち専門業者でもお手伝いができない状態で、心苦しく感じています。

しかし、以下に示す3つの火災共済であれば、ある程度ではありますが、それなりの共済金額が降りるため、お手伝いさせていただくことができます。該当される方は、ご相談ください。

1.JA共済 建物更生共済「むてき」「まもり」(平成16年4月以降の契約に限る)

2.全労災の自然災害補償付火災共済

3.県民共済・都民共済・府民共済の新型火災共済

![]() 今から火災保険に加入しても、保険金で屋根修理できるの?

今から火災保険に加入しても、保険金で屋根修理できるの?

一般的なお話をします。飽くまでも一般的なお話しです。← ここは重要です!

一般的に、保険の加入以前に破損した屋根は、その原因が強い風であっても保険を使って修理することはできません。しかし、保険が出ないからといって、火災保険に加入されないというのは危ない橋を渡るような行為です。

その理由は、加入された後、1週間後に竜巻によって屋根が被害を受けるかもしれませんし、1ヶ月後に台風で雨漏りが始まるかもしれないからです。

この記事を読まれて、火災保険の大事さに気付いた方は、できるだけ早く火災保険に加入する事をオススメします。大切な思い出の詰まった、マイホームと末永くお付き合いするために「火災保険」は必須のアイテムです。

ちなみに、保険の加入前に壊れた屋根を火災保険で修理する「裏技」は存在しますので、詳しく聞きたい方は、ご連絡下さい。ちょっと、ここではお話しできませんので・・・(笑)

4. 火災保険を利用して、家の修理を行う申請の手順

ここでは、火災保険を使って屋根の修理をする手順をチャートで簡単に説明します。

1. 雨漏りが始まったら、保険会社にではなく「専門業者」に連絡する(あなた)

2. 連絡した専門業者に、屋根を調査してもらう(専門業者)

3. 屋根調査の報告書と見積書を作成してもらう(専門業者)

4. 保険の申請:保険会社へ電話で被災の報告をする(あなた)

5. 保険の書類(屋根調査の報告書や見積書など)を保険会社に送付する(あなた)

6. 保険会社から派遣された鑑定人による、家屋の調査が行われる(保険会社側)

7. 被害額が確定し、それに伴い保険金額が決定する(保険会社側)

8. 保険金が支払われる(保険会社側)

9. 被災した箇所の屋根修理を行う(専門業者)

4-1.スムーズに申請の手順を進める方法

警告です!保険の申請時、何の準備もせずに保険会社へ電話してはいけません。これは要注意事項です!

火災保険を申請する時、「最初の電話」で全てが決まると言っても過言ではありません。最初が良ければ、その後の全てが好転します。

なぜならば、保険会社は、あらゆる合法な手段を使って、保険の対象外にする理由や保険金を減らす方法を見つけようとしてくるからです。これは最初の電話連絡時から、最後の保険金額の決定まで、常にと言っても良いでしょう。

保険金を支払う側から考えると、これは企業活動として、正当な行為かもしれません。

しかし、保険を掛けている私たちとしては、修理費用をちゃんと降ろしてもらわないと、保険に入った意味などありません。

そこで、最も大切なのは、保険会社へのファースト・アプローチである第1回目の電話です。

保険の世界では「1回目の電話連絡=保険申請」と捉えますので、十分に準備をして臨む必要があります。

たとえば、火災保険についてしっかりと確認したいと思い「保険を使って屋根を修理できるという事ですが、それは本当でしょうか?」や「雨漏りの場合は、保険を使って修理できますか?」このような質問は絶対に言ってはならないセリフです。

なぜなら、保険会社はあなたが電話で発した言葉を、以下のように捉えるからです。

「保険を使って屋根を修理できると言うことですが…」

↓

「特に被害にあってないけど、保険で屋根を修理できますか?」

捉え方②

「雨漏りの場合は、保険を使って修理できますか?」

↓

「経年劣化で雨漏りが始まったのですが、保険を使えますか?」

初めてのことだったので詳しく聞きたいと質問しただけなののに、保険会社は前者のようには捉えてくれません。

それどころか、保険会社は自分たちにとって都合がいいよう、後者のように解釈してきます。ほとんど「難癖」と言っても良いでしょう。一般の方はこのような対応を「言い掛かりだ!」とお怒りになるでしょう。

実はこれらは、保険業界独特の考え方であり、悪しき習慣でもあります。このような考え方が、保険業界の「不払い」を生み出す元凶となっています。

ただし、これを自動車保険に電話をしたと想定すると、かなりイメージしやすいのではありませんか?

たとえば、自動車事故に巻き込まれた時、保険会社に「自動車保険で車を修理できますか?」と電話する人はまずいません。自信を持って「事故に遭いましたので、保険をお願いします。」と、正々堂々と連絡するはずです。

繰り返しますが、保険の申請は、1回目の電話が最も重要です。

もっと言うと、1回目の電話連絡から保険申請と扱われますので、一度でも余計なことを言って「否認」されてしまうと、再び電話をしても、同じ内容の「再申請」と判断され、速やかに却下されてしまいます。

保険会社が一度「否認」と判断したら、それを覆すことはかなり困難な作業になります。

しかも、保険申請者のフルネームを口頭で確認した上に、通話内容を全て録音していますので、「そんな意味で言ったのではない」とクレームを付けても取り合ってくれません。

普通は、家が壊れたら、まずは保険会社へ電話をすると考えがちですが、実はそうではありません。

保険金を支払う側である保険会社に、最初から弱気な姿勢で相談すると、不条理な目に遭う可能性が高くなります。保険会社はあなたの足元を見たが最後、容赦なく畳みかけてくることは火を見るより明らかです。

大切なのは、必ず保険会社よりも先に「専門業者」に相談されることです。これらの不条理な保険会社の実態や対策について、先手を打ってあなたにお知らせることもできますので。

5. 火災保険を申請する時の注意点

ここでは、火災保険を利用して自宅を修理する時、特に気を付けて欲しい事についてお話しします。

5-1. 専門業者を選ぶ3つの理由

保険会社に提出する書類一式なのですが、実は普通の修理業者でも書き込んで提出するだけなら、それほど難しいことではありません。主要となる部分は修理に関する見積りですので、一般的な修理業者であれば作成することは可能です。

しかし、一般的な修理業者にお願いすると、相当大変なことになると予想されます。その理由は3つです。

1. 破損した部分を見つけられない

例えば、雨漏りする屋根の修理の調査をお願いしたとします。すると、彼らは屋根の見積りしか出してきません。しかし、私たち専門業者は、ベランダや雨樋いにも被害があれば、他の箇所も見つけ出して一緒に見積りを行います。

専門業者に依頼すれば保険で他の箇所も修理できたのに、一般業者にお願いしたばかりに、屋根だけしか修理してもらえないことになります。

2. 正しい保険の申請に関する助言ができない

私たち専門業者は、様々な経験を通して、保険を申請する際にどのような事に気をつけ、どのような手順で行えばよいか、そのノウハウを申請者にお伝えする事ができます。しかし、一般業者はそのようなノウハウを持っていません。

一般の業者に丸投げしたままだと、被災原因等の申請内容に不備があり、保険が却下されてしまうケースもありました。

つまり「自費で自宅を修理する」という、最悪の事態を覚悟する必要があるという事です。

3. 見積書の目的が違う

一般業者は、自社の利益を目的として見積額を作成します。しかし、私たち専門業者は、依頼者の自宅にある全ての被害を見付け、できうる限り最大限の被害総額を算出していきます。

保険金額が高いと質の良い修理をすることができますので、お客様を満足させるクオリティの高い工事が可能となるのです。

以上、3つの理由から、必ず専門業者に調査の依頼を行う事を強くオススメします。

5-2. 専門業者だからできる、3つのメリット

さらにここでは、専門業者に依頼すると手に入れられる、3つのメリットについて簡単にご説明します。

1.自己負担は全くなしで、自宅の修理ができる

私たち「専門業者」は、保険金額が確定した後に、家の持ち主と修理内容の打ち合わせを行い、その後に工事に取りかかるので、追加費用は一切かかりません。

2.気付かなかった損害箇所まで、0円で修理できる

私たち「専門業者」は、申請者が気付いていない修理箇所も同時に見つけて保険会社に申請しますので、そちらもついでに保険で修理できます。

3.手抜き工事の心配が一切なくなる

一般的に、保険金は「定価」で入金されます。よって、私たち専門業者は、十分な額の保険金を使って施工しますので、ちゃんとした利益を手にできます。

よって、手抜き工事をしてまで利益を絞り出す必要など、どこにもないのです。工事の質を第一に、お客様のためにしっかりとした修理をさせていただきます。

火災保険で屋根修理を行う時には、必ず専門業者を選ぶ事を強くオススメします!

※ 専門業者についての詳しい説明は「火災保険を使って、屋根の修理を無料で行う「専門業者」とは」をご覧下さい。

保険がちゃんと出なかった場合、自己負担はありますか?

結論から申しますと、自己負担は全くありません。

万が一、全く保険が全く下りなかった場合は修理を行わず、修理費用はもちろん、見積り費や出張費などのいかなる費用も請求しないことをお約束します。

また万が一、保険会社から保険金を減額された場合は、降りた保険金の額に合わせて、優先順位の高い箇所から修理させていただきます。もちろん、その場合も一切自己負担は発生しない事をお約束します。

5-3. 悪質な保険の申請を行う業者に、ご注意下さい

実は、保険申請そのものを、不正な行為によって演出する業者も存在します。

例えば、業者が自身で瓦を割った写真で保険を撮ったり、無理やり棟板金を工具で浮かせて撮った写真で保険を申請したりと、悪質な不正を行う業者がいます。

しかし、そんな不正など、鑑定人が見れば即座に分かってしまいます。鑑定人は、そのような悪質な申請を見抜いたら最後、保険の対象外としますので、業者は慎重に選ぶ必要があります。

また、一度そのような保険申請を行うと、以降からの保険申請に悪影響が出ることは間違いありません。悪質な申請を行うと、そのツケは業者ではなく、あなた自身が払う羽目になってしまいます。決して、悪質な業者のやり方に従ってはなりません。

5-4. 「風災補償」について、動画とマンガで確認しましょう

最後に「風災補償」について、1分の動画で確認をします。

また、私たちの活動をマンガにしましたので、以下をクリックして、ぜひ読んで下さい。

5-5. たった一つのデメリット

火災保険を利用するデメリット、それは工事の着工までに、ある程度の期間を要することです。率直に申しますと。着工までにおよそ1ヶ月前後を要します。

なぜ、それほど掛かってしまうのかというと、保険申請のお金が降りるまでに3週間近くを要するからです。(私たちのお客様で、最短13日で保険が下りた方がいましたが・・・)

当然、早い時期から修理工事に取り掛かることもできます。保険会社からの結果を待たずして、すぐに修理を行なうことも可能です。

しかし万が一、保険申請が却下されたり、保険金額がかなり減額されてしまったら、自腹を切って修理を行う必要性が出てきます。火災保険を使えば無料で修理できるから申請したのに、自費による支払いになってしまったら、やりきれません。

ここは、万が一のアクシデントに備えて、自費による支払いを避けるためにも、1ヶ月程待っていただくことをご理解下さい。

![]() 鑑定人の立場について、ご説明します。

鑑定人の立場について、ご説明します。

鑑定人とは、日本損害保険協会の鑑定人資格を持った人物です。鑑定人の立場は第三者となっています。しかし、保険会社には鑑定先を決める権利を持っています。

当然、鑑定に関する委託料なども、保険会社から鑑定人へと支払われます。そこで保険会社と鑑定会社が裏で取引できないよう、定期更新があり、その際に審査が行われます。鑑定会社はしっかりとした調査を行わないと、審査で「問題あり」と見なされてしまい、委託契約は更新できなくなります。

鑑定調査については健全化されるようなシステムが組まれていますのでご安心下さい。ここ数年、温暖化の影響でゲリラ豪雨や台風などの自然災害が増加の傾向にありますので、鑑定の仕事が非常に繁雑化しています。

そのため、私たちのような、鑑定会社の意向に沿った見やすく分かりやすい見積書(調査書)を提出する専門業者が好まれる傾向にあるようです。

6. まとめ

この記事では、「火災保険で屋根修理を行うシステム」について、詳しく説明させていただきました。保険に対して何となくモヤモヤした不安も解消されたのではないでしょうか。

保険書類の作成から修理までをセットで行う「専門業者」の存在や、今まで良く分からなかった火災保険の仕組みについて、ご理解いただければ幸いです。

この記事が、あなたのマイホームを修理する際にお役に立てれば、これほど嬉しい事はありません。あなたからの素敵なライフスタイル報告をお待ちしています。

あわせて読みたい

火災保険を使って、屋根の修理を無料で行う「専門業者」とは

雨樋を修理する前に、知っておきたい7つのアドバイス!

【重要】屋根の種類、全て見せます!選ぶポイントは3つ

【必見】雨漏りの修理費用を1円でも安く抑える5つのポイント

プロが語る!雨漏りの修理方法と料金の目安

屋根を葺き替えする前に、必ず知って欲しい5つのアドバイス

屋根材の価格を比較!5種類の屋根の特徴を詳しく説明します