30万件にも及ぶ、火災保険の不払いとは?

火災保険、これは間違いなく世界最強の保険です。壊れた自宅を無料で修理でき、何度使っても掛け金は永遠に変わらない。こんな素晴らし保険は他にありません

私は、火災保険の正しい使い方を世に広めていかなければならないと、常々考えています。

しかし、この保険の評判を地に落とした諸悪の根源があります。それこそが、保険の「不払い」です。払うべき保険金を払わずに、自分たちの私腹を肥やす。保険業界の腐敗した現状が見て取れます。

この記事では、自宅を無料で修理するために、火災保険の「不払い」の実態と保険金を全額出させるテクニックについて詳しくお話しします。ぜひ参考にして下さい。

目次

目次

1. 保険金の「不払い」とは

「不払い」とは、保険会社が正当な理由も無く、お客様に払うべき保険金を支払わない行為をいいます。お客様に不当な難癖を付けて、保険金をちゃんと払わない行為、それが「不払い」なのです。

このような不透明な「不払い」は、主に「火災保険」つまり住宅保険業界で横行しています。そこには、一般の方には火災保険の申請の仕方がよく分からないという背景があります。

不払いについての詳細は「火災保険 不払い」でGoogle検索すれば、次々にヒットしますので、参考にご覧下さい。

ちなみに、火災保険の支払い率は、脅威の1.4~2%!これを一件当たりで換算すると、何と72年に一度の割合でしか火災保険は支払われていないことになります!

「不払い」は、このような理由で行われています!

2. 遂に表に出た「不払い」の実態!

先日、我が目を疑うようなニュースがテレビで放映されました。実に30万件以上にも及ぶ保険会社のこれまでの不払いが表沙汰になったのです。断っておきますが、3万件ではありません、その数30万件超です!

このような卑劣な「不払い」が、今まで表に出てこなかった理由として、保険会社はマスコミにとって大口のスポンサーであるという現状が挙げられます。

しかし、30万件超の不払いがこれまでに行われており、刑事訴訟などが頻発、遂にマスコミも公表せざるを得なくなったというのが実情です。

今や、火災保険を申請しても保険金は少ししか出ないというのが、一般常識にすらなっています。それが保険会社の腐敗した現状です。

世界最高の保険だと私が賞賛した、この保険の評価がこのような状態であることに、私は怒りを覚えています。

私も長年、建築の業界にいますので、もちろんこのようなことを知っていました。そこで、火災保険をお客様の代わりに申請し、下りた保険金でお客様のマイホームを修理するという事業を始めたという経緯があります。

そこで、次の項目では、どうして保険業界でこのような「不払い」がまかり通るのか、その簡単な理由についてお話しします。

困った「不払い」の実態

3. 保険会社の実態とは

その前に、保険会社が一体どのような会社なのか、どうやって利益を出しているのか、良く分からないと思いますので、詳しく説明させていただきます。

保険会社とは、一言で言うと「完全利益追求型」の、あり得ない企業体質を持った会社です。

お客様から預かった保険金を懐に入れ、不払いをしてお金を貯め込み、そのお金で投資をしたり、ビルを建てたりしています。

試しに、保険会社のビルを「○○保険 自社ビル」などのキーワードで、画像検索して下さい。こんな高層ビルを都心の一等地に建てられるくらいのお金を貯め込んでいます。

その額何と、年間2兆円!

不動産業界にも「敷金を返さない不動産会社」など、様々な社会問題がありますが、この不払いはさらに悪質な問題です!私たちはこのような矛盾に敏感になり、本気で戦う覚悟が必要だと考えます。

保険会社の実態とは・・・

4. 火災保険、その「不払い」の手口とは

ここでは、保険会社が実際に行っている、不払いの「手口」について、詳しくお話しします。

4-1. 電話口で追い払おうとする

自宅の天井から雨漏りがあったAさんのケースをご紹介します。

保険会社のコールセンターにその旨を報告したところ、オペレーターが電話の窓口で「ええっ!火災保険を使って、屋根を修理するつもりですか!」と、さも不条理なことであるかのような口調で、しかも大声で驚いてみせたそうです。

つまり、火災保険という名称を逆手にとって「火事以外の災害は受け付けません」と言わんばかりの圧力を掛けてきたのです。

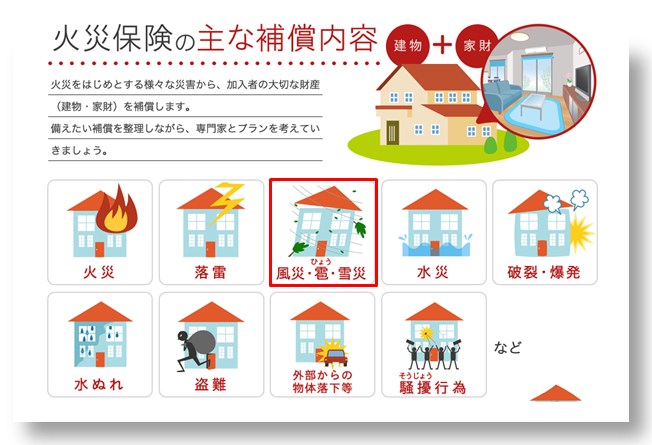

ご存じの通り、「火災保険」というのは「住宅総合保険」の一般的な名称です。よって、火災以外の災害、風害や雪害にも使えます。

しかし、火事の時にしか申請できないと勘違いする人が大勢いるため、数年前に厚生省から保険会社に「住宅総合保険」と名称を変更するよう要請がありました。しかし、無視されているのが現状です。

具体的に言うと、竜巻や台風、大風や雪による災害、自然災害の全てに対応しています。詳しくは以下の火災保険パンフレットをご覧下さい。

火災保険の対象となる災害一覧

4-2. 鑑定士が「不払い」に持ち込もうとする

不条理なオペレーターを無視して「火災保険を使って自宅を修理したい」という旨の連絡をすると、あなたの家に修理額を査定するため「保険鑑定士」がやってきます。

しかし、この鑑定士、実は保険会社とグルになっている可能性が大です。そもそも鑑定士の資格は、保険会社が発行しているものです。

後で詳しくお話ししますが、鑑定士が所属する鑑定会社とは、実は保険会社の子会社、もしくは裏で繋がっている会社であるケースが非常に多いです。

保険会社は、鑑定士に「不払い」に持ち込むよう事前に依頼し、実際に「不払い」が成立したら、コミッションとして現金を鑑定士に裏で渡しています。お互いに利のある取り引きなので、保険会社と鑑定士は、運命共同体として共存しているのです。

こういう裏取引が過去に何十年間も続いており、30万件に渡る不払いが日本各地で行われてきました。分かりやすく言うと、時代劇の「悪代官と越後屋」のような関係です。

お客様を踏みにじり、修理費用を懐に貯め込み、私腹を肥やすような不埒な悪行が、現代社会にも息づいているという事実は、本当に驚きです!

4-3. 鑑定士が「経年劣化」だと言ってくる

具体的に鑑定士がどのような手口を使って「不払い」に持ち込もうとするのか、その具体的な手順について説明します。

彼らは、修理が必要な箇所を一通り見た後「これは経年劣化ですね」と言ってきます。つまり、災害によるものではなく、家自体が古くなった、いわゆる「劣化」による修理となるので、保険の対象外だというのです。

彼らは、一体何を理由に「経年劣化」と判断しているのでしょうか?その判断基準とは、一体何なのでしょうか?

本当に経年劣化の家だったら、保険を引き受けてはならないという保険法があります。対象外の家に保険を掛けさせては、保険代を踏み倒すことになるからです。よって、違法なのは保険会社の方です。鑑定士は、全く整合性のない言い掛かりをふっかけて、不払いに持ち込もうとしてきます。

この他にも鑑定士が申請者に対して、あの手この手を使って不払いに持ち込もうと、巧みな心理戦を仕掛けてきます。例えば「火災保険って、保険金の詐欺が多いんですよ」と遠回しに申請者に嫌味を言ったり「詐欺だとコレになりますよ」と手錠を掛けられるポーズを見せたりします。申請者に対して、上記のような脅しや恫喝を行うのです。保険を使うことが、どうして逮捕に繋がるのか、全くもって意味不明、不条理なお話しです。

ところで、不払いの問題がなぜ世に出回ったかというと、上記のようなやりとりをボイスレコーダーで録音していた方がいたからです。鑑定士の恫喝が世間に知れ渡り、とうとう表に出てしまいました。

4-4. 保険が降りる基準は「時期」と「症状」が全て

また、鑑定人は「家が古かった」つまり、経年劣化だと言い張ってきますが、保険が出る出ないの基準に“古い、新しい”は関係ありません。全ては「時期」と「症状」、この2つです。

要するに「いつ壊れたのか」と「本当に壊れているのか」この2つだけが判断基準になり、その立証が必要になるのです。

まずは「時期」の立証として、気象庁のサイトから時期的に照合する日時を選択します。次に「症状」の立証として、家が壊れている状態を様々な角度から写真撮影し、保険会社に提出する必要があります。

ちなみに「写真の撮影なら簡単、私にもできる!」という方もいらっしゃいますが、実は一般の方にとっては、こちらの方が大変な作業だと言えます。例えば雨漏りの場合、屋根の上に登らなくてはなりません。2階建ての屋根に登って撮影するのは、さすがに危険かと思います。

この問題については、後ほど詳しく解決策を説明させていただきます。

4-5. 経年劣化の罠

鑑定士は、とにかく「経年劣化」だと言い張り、不払いに持ち込もうとする傾向にあります。

あなたの自宅に一歩入るなり、「結構、築年数経ってますね」「古いお家ですね」という言葉を掛けてきます。しかし、そこで「はい、古いです」と認めてはいけません!

「古いです」と言ってしまったら、鑑定人は「古い家だと自ら認めた」と言いだし、経年劣化で保険を出さない流れに持ち込もうとします。

このようなケースでは、「家が古いことと風害は、別問題です」これがパーフェクトな答え方です!前の項目でも申しましたが、古かろうが新しかろうか、大切なのは「時期」と「症状」この2つだけです。

基本的に、鑑定人はお客様のことなど何も考えてはいません。どうやって、お金を払わずに済ますしか頭にありません。よって、簡単に信用して、必要以上に何でも話してはいけないというのが鉄則です。「沈黙は金なり」です。

4-6. 鑑定人が一方的に日時の指定をする

話が前後しますが、鑑定人から最初に電話が掛かって来た時、彼らは自分の都合で「この日のこの時間しか行けない」と言ってくる傾向にあります。「それ以外の日は空いていない」とまで言い出す鑑定人もいます。

冗談ではありません!お金を払って、保険を掛けているのは申請者である私たちです。どこの世界に、お客様を自分の指定した時間に呼びつける業者がいるのでしょうか?

ここは「私が鑑定人さんに合わせる必要はありません。○月○日の○時に来て下さい」と一歩も押し負けてはいけません。

4-7. 申請者にハシゴを準備させる

驚くべき事ですが、お客さんに「屋根に登りますので、そちらでハシゴを準備して下さい」と言ってくる鑑定人がいます。

これは、完全に申請者に対する嫌がらせだと言って良いでしょう。ハシゴがないなら行けませんよ、よって鑑定もできませんという論理です。私なら「ふざけるんじゃない!そんなモノをお客様に準備させるとは何事だ!」と怒鳴り散らすところです。

しかしベストの対応は、静かに「ハシゴを持って、鑑定できる状態で来て下さい。」と言うことです。

「鑑定会社が、ハシゴも持たずに鑑定を行うなど、どういう事ですか?」「自分たちの商売道具をお客様に準備させるつもりですか?」と言っても良いでしょう。「ハシゴなど、ありません」と一言言うだけでも結構です。

お客様に向かって、ハシゴを買えとか準備しろとか、おかしな話です。いざとなったら、鑑定人を提訴する、苦情センター等の機関もありますし、「鑑定人を替えて再鑑定を保険会社に依頼する」という最終手段もありますので、ここは絶対に押し負けてはいけません。

しかし・・・話していて、腹が立ってきました。

4-8. 時価の査定額を提示する

鑑定人は、保険の引き受けをしておきながら、都合が悪くなると経年劣化だと言い張ります。そこを論破されると、今度は「“時価”で補償します」と言い、低めの査定額を提示してきます。

要するに、筑後何年も経過しているのだから、家の価値が低くなっているという理論です。あなたの大切なマイホームに中古車と同じような理論をぶつけてくるのです。しかし、これこそ、大きな間違いです!

保険会社は、その修理費用を「新価」で支払うのが義務です。修理する場合、その材料は新品に取り替えて、新価の再調達価格で行うのが保険法の原則なのです。

これを「新価自損」というのですが、こちらは金融庁がそのホームページ上で直々に指導していますので、ご安心下さい。

「30年前に建てられた家なら、価値が0になるので、その材料費も補償されません」なんて、ヤクザの言い掛かりよりもひどい話だと思いませんか?

![]() 鑑定人からの二大質問

鑑定人からの二大質問

鑑定人が、申請者さんに良く質問してくる、代表的な2つの質問とベストアンサー、そしてNGの答え方をご紹介します。

その1「この風害(雪害)に、いつ気付きましたか?」

ベストアンサー「周りの家が被害にあって直していたから、私も気付きました。」

NGのアンサー「業者が営業に来たから、風害で申請しようと思いました。」

その2「この業者さんを、どうやって選んだのですか?」

ベストアンサー「知り合いの紹介です。」

NGのアンサー「先月、ウチに営業に来た業者さんです。」

肝要なのは、業者の方からアプローチしたのではなく、申請者の方から動いたという事実を伝えることです。業者の方から営業に来たと知ると、保険会社は必要以上に警戒したり、意固地になって不払いに持ち込もうとします。頻繁に営業活動をされると、申請者の数が多くなり、自分たちの利益が減ってしまうからです。

4-9. 低い査定額の提示

仮に、鑑定士が風害や雪害を認め、保険会社が修理費用を支払うことになったとしましょう。しかし、彼らもこのまま黙って引き下がる相手ではありません。今度は雀の涙のような低い査定額を提示してくる可能性があります。どこまでも懲りない連中です。

修理総額が100万円以上掛かるとしても、20万円くらいの査定額しか提示してこないのです。では、残りの80万円はどうなるのかというと・・・もうお分かりですね。

実は私の元には、火事で丸焼けになった自宅に100万円しか査定額が降りなかったという、信じられないような鑑定結果が何件も報告されています。これは世界中のどんな天秤を使っても釣り合わない話です。本当に何から何まで「完全利益追求型」の企業体質で、もはや何を信じて良いのか分かりません。

しかも、鑑定士は「俺たちは査定のプロだ」と言い張り、引き下がりません。もちろん、申請者であるあなたも納得がいかないでしょう。これでは何のために、火災保険にお金を払ってきたのか分かりませんので、怒りたくなるのも当然です。

ここまで来ると、第三者機関に調停に入ってもらう必要があります。つまり、どちらの言い分が正しいか、第三者機関にしっかりと見極めてもらうために、調停という最終手段に打って出るのです!

しかし、実はこの第三者機関というのが落とし穴です。

こんな機関を信頼して調停を依頼しては、保険会社の仕掛けた罠にまんまとハマることになります。一体、どういうことか?衝撃の次項をご覧下さい。

4-10. 衝撃!第三者機関も保険会社とグルだった!

実は、保険会社とあなたの言い分を調停することが目的で設立された、この第三者機関。表向きは第三機関と称していますが、その実態は保険会社の子会社です!

「そんなバカな」と驚いているあなた!一例として「日新火災海上保険のサイト」を見れば、それは一目瞭然です!

第三者機関が保険会社の子会社なら、どちらに都合の良い調停結果を出すかはもうお分かりですね。このように保険会社は、保険金を支払いたくないがために、二重三重のトラップ(罠)を仕掛け、不払いを画策してきます。

ここまで聞くと、もう気が滅入ってしまいそうです。しかし次の章で、これらの問題を全て一瞬で解決する方法についてお話ししますので、楽しみにして下さい!

5. 火災保険を代わりに申請してくれるサービスとは

ここまで読んで、保険会社は保険金を支払わないために、様々な機関を巻き込み、組織的に対応していることが理解していただいけたと思います。

しかし、その組織力すらも一掃し、保険会社から満額の修理費を勝ち取る方法があるのです。それは、「保険金を使って、家を修理する専門業者」に修理を依頼することです。

どういう事か詳しく説明します。どうして、医療保険や自動車保険に、保険の不払いがあまり見られないのかというと、医療保険は医者が、自動車保険は板金屋などの自動車修理業者が書類を作成し、保険会社に提出しているからです。

つまり、症状を診断・分析するプロが、書類を作成しているので、保険会社としてもプロの専門知識には太刀打ちできないのです。

ならば、火災保険も同様に、建築に詳しいプロが法律に乗っ取って書類を作成すれば、文句の付けようがない完璧な書類を作成できるのでは。

その逆転の発想で生まれた企業こそが、「保険金を使って、家を修理する専門業者」なのです!

彼らは、保険会社以上に建築のことを知り尽くしていますし、下手な嘘などすぐに見破り、法律に沿った完璧な資料を作成してきます。これでは、保険会社としても突っ込みどころがありません。一般の方が火災保険を申請すると、断られますが、プロが申請すると一発で通るは、こういう理由があるのです。

そして何を隠そう、この記事を書いている私たちこそが、「保険金を使って、家を修理する専門業者」なのです。

専門家が書類を揃えます

6. 保険金を勝ち取り、自宅を無料で修理する方法

私は建築会社に勤め、若い頃から家の修理のことで悩んでいるお客様を間近で見てきましたので、自分で会社を創立する時には必ず「保険金を使って、家を修理する会社」を作りたいと心に決めていました。

「社会問題の解決を事業とする」という夢を数年前に実現し、お客様の申請書類の作成と工事の二足のわらじでお仕事をいただいています。

いささか手前味噌ではありますが「困っている人達を無料で救出するビジネス」「お客様に1円もお金をもらわないビジネス」は世界中探してもこれだけという自負があります。

保険金を使って、1,000件以上もの家を無料で修理した経験から言わせていただくと、雨漏りなどで表情が暗かったお客様が、保険金による無料の修理が終わった瞬間、晴れやかな笑顔に変わる瞬間は格別です。

あの笑顔を見たくて、今日も書類と屋根を往復する毎日です。嬉しいことに、台風の後などは忙しくて睡眠時間が十分に取れない日もありました。忙しすぎて憂鬱な日もあると言ったら、怒られそうですが・・・

この「保険金を使って、家を修理する専門業者」の詳しい概要については、「火災保険を使って、屋根の修理を無料で行う「専門業者」とは」で説明していますので、ぜひご覧下さい。

7. 火災保険の申請を躊躇してはいけない

この記事は、ここで終わるはずだったのですが、最後にもう一つだけ。

日本人は奥ゆかしい民族ですので、なかには「保険金を使って家を修理するのは、何だか悪いような気がする」という方がいらっしゃいます。多分金額が大きいので、保険会社に対して気兼ねしておられるのでしょう。

しかし、これまで説明してきた通り、保険会社に下手な情けなど必要ありません。彼らは、余っているお金で、都心にビルを建て、子会社や系列会社を作り、オリック○のような球団まで持っているのです。

天下の読売新聞にも、「火災保険を使って自宅を修理しましょう」という記事が掲載されていますし、何よりも火災保険を使って、自宅を修理することは100%合法です。そのための保険なのですから!

火災保険を使って、自宅を無料で修理する仕組みや手順については、「必見!火災保険を使って屋根修理を無料で行う方法」の記事をご覧下さい。その詳細を理解していただけると思います。

8. まとめ

火災保険の不払い、その実態について理解していただけたでしょうか?全員が全員、このような鑑定会社ばかりではないのですが、特に近畿地方に多いようです。

懲りない保険会社から修理費用を引き出し、自宅を無料で修理するには「餅は餅屋」つまり、申請も修理もできる建築のプロに依頼することがベストの選択です。

困りごとや悩みごとは無料で解決するのが「保険の原点」です。その原点に立ち返り、誰もが普通に、無料で家を修理できる世の中にしたいと考えています。

あわせて読みたい