火災保険の給付金について、疑問を持っている方が多くいらっしゃいます。火災保険は、火災やその他の災害に備えて加入する重要な保険ですが、「火災保険の給付金は本当に受け取れるのか?」という不安や、「いつまで請求できるのか?」という不安を抱えている方も多いでしょう。

特に、築年数が5年や10年の住宅における経年劣化の影響や、補償される対象については気になるところです。この記事では、火災保険の給付金が実際にちゃんともらえるか、請求のタイミングや期間、補償される内容について詳しく解説します。

ご自分の保険がどのように機能するのかを理解し、適切に給付金を受け取るための情報を提供しますので、ぜひ参考にして下さい。

記事のポイント

〇 火災保険の給付金が実際にもらえる条件

〇 給付金を請求する際のタイミングと期限

〇 何が補償対象になるのか、その詳細

〇 経年劣化が給付金に与える影響

火災保険 給付金の知恵袋:給付金は本当に受け取れるのか?

- 火災保険の給付金はもらえる?条件と必要な手続き

- 火災保険の給付金はいつ受け取れる?受け取りまでの期間

- 火災保険の給付金の請求期限はいつまで?10年ルールと期限の注意点

- 火災保険で補償されるものは何か?自然災害や火災以外のケース

- 経年劣化でも火災保険の給付金はもらえるのか?

火災保険の給付金はもらえる?条件と必要な手続き

火災保険の給付金は、条件を満たせばもらうことが可能です。ただ、受け取るためにはいくつかの手続きが必要となり、条件をしっかり把握することが重要です。

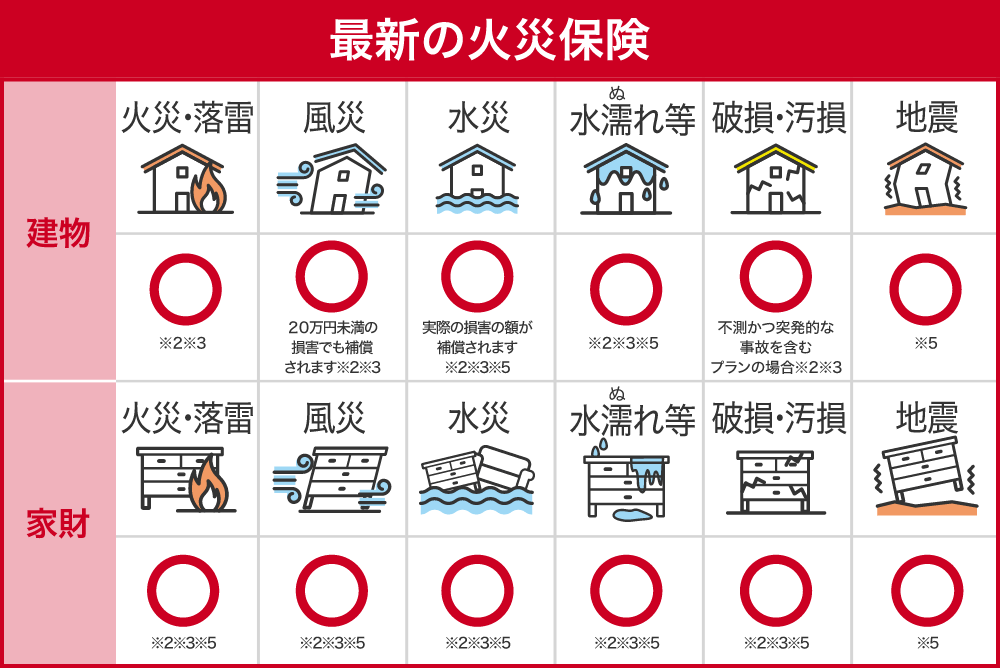

まず、給付金を受け取るための基本条件として、火災保険が適用される災害や事故に遭った場合に限られます。これには火災だけでなく、台風や洪水などの自然災害、落雷、破裂・爆発などの偶発的な事故も含まれることが多いです。保険契約時に設定された補償範囲が適用されるかを確認しましょう。

手続きの流れとしては、以下のようなステップを踏みます。

- 事故や災害の発生報告:保険会社に連絡し、被害の詳細を伝える必要がありますが、こちらの報告に関しては、後ほど詳しくお話しします。

- 被害状況の記録:被害箇所の写真や、修理が必要な部分の詳細なメモを残しておくことが大切です。これにより、損害額の証拠として保険会社に提出できます。

- 必要書類の提出:保険会社から指定された申請書類に、被害の状況や修理の見積もりなどを記載し、提出します。この際、専門業者に見積もりを依頼することが一般的です。

- 査定と支払い:保険会社が損害の査定を行い、適正な給付金額が決定されます。査定が完了すると、指定口座に保険金が振り込まれます。

また、注意点として経年劣化や事前に予見できる故障は補償対象外となることが多いため、これらは給付金を受け取れない可能性があります。給付金を確実に受け取るためには、的確な申請と被害報告がカギとなります。

火災保険の給付金はいつ受け取れる?受け取りまでの期間

火災保険の給付金を受け取るまでの期間は、ケースバイケースですが、通常は1~3ヶ月程度かかることが多いです。これは、申請から給付金が支払われるまでにいくつかのプロセスが関係しているためです。

まず、申請手続きにかかる時間です。火災や自然災害が発生した際、保険会社に連絡し、申請を行います。申請自体には、被害状況の写真や修理見積書などを提出する必要があるため、これらを用意するのに数日から1週間程度かかる場合もあります。特に被害が大規模な場合は、時間がかかることもあります。

次に、保険会社による査定期間です。保険会社は提出された書類を基に、被害状況を確認し、給付金の支払い額を決定します。この査定がスムーズに進めば、数週間で完了しますが、損害の確認が難しい場合や追加の資料が必要な場合、さらに時間がかかることもあります。

また、査定が完了した後の支払い手続きにも数日~1週間程度かかることがあります。特に大きな災害が発生した場合、保険会社側の対応が混雑し、支払いまでの時間が延びる可能性もあります。

迅速に対応するために、被害状況を詳細に報告し、必要書類を提出することが重要です。また、保険会社によっては一部の給付金を先に支払う「仮払金」制度を設けている場合もありますので、緊急時にはこのような制度を活用することも考えられます。

火災保険の給付金の請求期限はいつまで?10年ルールと期限の注意点

火災保険の給付金の請求期限は、通常、事故や災害が発生した日から3年が一般的です。しかし、保険会社や契約内容によっては、10年を請求期限とする場合もあります。この「10年ルール」は、一定の条件下で適用されるため、契約時に確認しておくことが大切です。

請求期限が過ぎると、どんなに大きな被害であっても給付金を請求する権利を失うため、迅速に手続きを進める必要があります。特に、被害が発生してから時間が経つと、修理や復旧の記録が不明瞭になり、保険会社が正確に被害を査定することが難しくなるケースがあります。そのため、損害が発生した際は迅速に請求手続きを開始することが推奨されます。

また、注意すべき点として、経年劣化や、故障のように予測できた問題は補償対象外となることが多いです。例えば、屋根の老朽化による雨漏りなどは、給付金の対象とならないケースが多いため、事前に保険契約をしっかり確認する必要があります。

さらに、大規模な災害や特殊な事情があった場合、保険会社によっては請求期限の延長が認められることもあります。請求期限の確認は、給付金を確実に受け取るための第一歩です。

火災保険で補償されるものは何か?自然災害や火災以外のケース

火災保険では、火災だけでなくさまざまな自然災害や事故が補償の対象となります。多くの保険契約では、風災(台風や暴風)、雪災、落雷、洪水、さらには破裂や爆発などの偶発的な事故もカバーされています。これにより、火災保険は「火災」に限定されない幅広い補償が可能となっています。

具体的な例として、台風による屋根の破損や、大雨による浸水被害が挙げられます。このような自然災害は、多くの場合火災保険の補償範囲に含まれます。また、火災保険にはオプションとして地震保険を付帯できるケースもありますが、地震そのものによる被害は通常、火災保険の対象外となります。地震に関連する被害については、別途地震保険に加入する必要がある点に注意しましょう。

一方で、経年劣化や日常的な摩耗、故意の損害は補償されません。例えば、古くなった屋根や壁のひび割れは、火災保険の対象とはならないため、補償を受けたい場合は事前に修繕が必要です。これを理解した上で、補償の範囲を確認し、自分の住環境に適した保険を選ぶことが大切です。

また、補償範囲に含まれる損害の確認は保険契約書や約款に詳しく記載されていますので、保険を利用する際には一度これを確認しておく必要がります。特に、自分が住んでいる地域で発生しやすい災害に対して適切な補償があるかを確認することが、無駄なく給付金を受け取るためのポイントとなります。

参考記事:火災保険を使って、雨漏りや水災などの台風被害を0円で修理する方法

経年劣化でも火災保険の給付金はもらえるのか?

経年劣化に対しては、火災保険の給付金は基本的に支払われません。火災保険は、偶然や予測できない損害に対する補償を目的としているため、時間の経過による自然な老朽化や劣化は保険の対象外とされています。

例えば、住宅の屋根や壁が年月と共に傷んでくることは、建物の自然な変化であり、これを理由に給付金を請求することはできません。具体的には、長年放置された屋根のひび割れや、塗装が剥がれた外壁は、経年劣化によるものと判断されるため、火災保険では補償されません。

ただし、経年劣化と災害による被害が重なった場合は、保険金が支払われる可能性があります。例えば、長期間の使用により屋根が弱くなっている状態で、台風や暴風雨により損傷が発生した場合、その損害は災害によるものとみなされ、火災保険の対象になることがあります。このようなケースでは、損害の原因が何であるかを明確に示すことが必要です。

また、経年劣化と災害被害が混在している場合には、保険会社が慎重に調査を行うため、給付金の申請が承認されるかどうかは個別の判断となります。そのため、被害状況をしっかり記録し、保険会社に正確に報告することが重要です。こうした手続きを怠ると、給付金の受け取りが難しくなる可能性があるため、注意が必要です。

経年劣化は火災保険の補償対象外であることを理解し、定期的な点検や修繕を行って、突発的な事故や災害に備えることが賢明です。

参考記事:経年劣化では?と思ったとき、それを見分ける3つのポイント

火災保険 給付金の知恵袋:口コミやトラブル事例を確認

- 火災保険の給付金 口コミから見る実際の評価

- 築5年でも火災保険の給付金は請求可能か?具体例を検証

- 自分で火災保険を申請する際のポイントと注意点

- フロレゾンの受給金に関する口コミや「住まいるの申請が怪しい」とは?

- 火災保険請求で消費者センターに相談する場合の対応策

火災保険の給付金、口コミから見る実際の評価

火災保険の給付金に関する口コミを見ると、給付のスムーズさや対応の良し悪しについて、さまざまな意見が存在します。中には「迅速に支払いがされて助かった」という肯定的な評価がある一方で、「手続きが複雑で時間がかかった」といった否定的な意見も見受けられます。

口コミで多くの人が言及しているのは、保険金の支払いスピードです。特に、台風や洪水などの大規模災害時には、申請が集中し、保険会社の対応が遅くなることがあると報告されています。このようなケースでは、通常よりも長い期間待たされることがあります。

また、火災保険の給付手続きについては、書類の準備や専門的な手続きが必要なため、手続きに不慣れな人からは「どこまでが補償対象になるのか分かりにくい」といった声が上がっています。一方で、代理店を通じて申請した場合や、サポートの充実した保険会社を利用している場合は、スムーズに進行したという評価が目立ちます。

口コミからわかるもう一つのポイントは、保険会社ごとの対応の差です。同じ火災保険でも、保険会社ごとに対応の質が異なり、保険金が支払われるまでの流れが異なることが口コミで報告されています。

築5年でも火災保険の給付金は請求可能か?具体例を検証

築5年の住宅でも、火災保険の給付金は請求可能です。ただし、損害の原因や状況によって給付の可否が決まります。築年数が少ないため「請求できない」と考える人もいますが、重要なのは被害が偶発的で予測不可能なものであるかどうかです。

例えば、築5年の家が台風による屋根の破損を受けた場合、その損害は火災保険の対象となることが多いです。このような自然災害は、築年数に関係なく補償されるケースが一般的です。また、落雷や火災、風災などが原因で発生した損害も同様に、築年数に関係なく火災保険の対象になります。

もう一つの具体例として、築5年の建物でも台風による窓ガラスの破損が挙げられます。これも自然災害による損害として、火災保険で補償されることがほとんどです。築年数が少ない場合でも、自然災害や火災による突発的な損害が生じた際には、しっかりと給付金を請求することができます。

自分で火災保険を申請する際のポイントと注意点

自分で火災保険を申請する際には、いくつかの重要なポイントと注意点があります。まず第一に、被害が発生した際には、保険会社に連絡を取り、被害状況を報告することが大切です。あまりにも時間が経ち過ぎると、損害の原因が不明確になり、給付金の支払いが難しくなることがあります。

次に、損害の証拠をしっかりと残すことが重要です。写真や動画で被害の様子を記録し、できれば日付が確認できる形式で保存しておくと良いでしょう。また、修理業者に見積もりを依頼する際も、詳細な内容が記載された書類を提出することで、保険会社が正確に損害額を判断しやすくなります。

申請手続きは、書類の準備が重要です。火災保険の請求には、事故報告書や損害の詳細を記載した書類、また修理の見積書などが必要です。これらを漏れなく揃えることで、スムーズに手続きを進めることができます。保険会社から追加の資料提出を求められることもあるので、すぐに対応できるよう準備をしておくと安心です。

ただし、自分で申請する際に注意が必要なのは、適切に被害を伝えることです。損害を過小評価すると、十分な保険金が支払われない可能性があります。一方で、事実と異なる申請をしてしまうと、虚偽の報告とみなされ、保険金が支払われないリスクもあります。正確かつ詳細に被害状況を報告することが重要です。

最後に、自分で申請する場合、保険会社とのやり取りが複雑になることがあります。そのため、もし手続きに不安がある場合は、火災保険を活用して、家を修理するや専門家に相談するのも一つの方法です。こちらに関しては、後ほど詳しく説明されていただきますが、スムーズな申請を進めるために、上記のポイントを押さえておくとよいでしょう。

フロレゾンの受給金に関する口コミや「住まいるの申請が怪しい」とは?

火災保険の代行サービス会社に「フロレゾン」や「住まいる」があります。こちらに関する受給金の口コミを見ると、信頼性に関して賛否両論があります。このような会社は、保険金の受給をサポートするサービスを提供していますが、そのサービスの信頼性について、多くの議論がなされています。

肯定的な口コミでは、申請手続きがスムーズで、複雑な手続きを代行してもらえる点が評価されています。保険金の申請手続きに慣れていない人や、忙しくて手続きを進める時間がない人にとっては、このサービスは便利だという声が多く、特に書類の提出や保険会社との交渉を代行してくれる点が好評です。また、サービスの利用によって、予定よりも高額な保険金を受け取れたという口コミも見られます。

一方で、否定的な口コミも存在します。例えば、「手数料が高い」という意見や、「受給金が想定より少なかった」といった不満の声が挙げられています。また、サポートの質が必ずしも一貫しておらず、担当者によって対応の差があるという指摘もあります。これにより、全員が同じレベルの満足度を得られるわけではないというのが実態のようです。

信頼性の評価としては、個人の経験や期待値によって意見が分かれる部分が大きいです。そのため、火災保険を活用して家の修理を行う専門業者を利用する際は、自分がどの程度のサポートを求めているか、また手数料に対して納得できるかを事前にしっかり検討することが大切です。口コミだけに頼らず、契約内容やサポート体制を確認してから判断することをおすすめします。

火災保険請求で消費者センターに相談する場合の対応策

火災保険の請求でトラブルが発生した際、消費者センターに相談するのは有効な対応策です。特に、保険金が適正に支払われない、申請手続きで不明瞭な部分が多い、あるいは代理業者とのやり取りに不安がある場合など、消費者センターは信頼できる第三者機関として役立ちます。

まず、保険会社との交渉が行き詰まった場合に消費者センターへ相談することで、問題の解決に向けたアドバイスを受けられます。例えば、保険金の支払いが不当に拒否されたと感じる場合や、保険契約の内容が明確でない場合、消費者センターの専門家が中立的な立場から助言してくれます。また、相談者自身が解決策を見つけやすくなるため、次の対応ステップが明確になります。

さらに、保険代理店や申請代行業者に不安を感じた際にも、消費者センターに相談することで、その業者が適正に対応しているか確認できます。万が一、業者に問題がある場合は、消費者センターを通じて正しい情報を基に解決策を検討できます。消費者センターは業者や保険会社との交渉をサポートするわけではありませんが、申請の進め方やトラブル対応の指針を得ることが可能です。

ただし、消費者センターに相談する際には、すべての契約書や手続き書類を手元に用意しておくことが重要です。これにより、担当者が状況を正確に把握しやすくなり、的確なアドバイスを受けられるでしょう。

火災保険を使って、家の修理を0円の完全無料で行う方法

最後に火災保険の「風災補償」について、1分の動画で確認をします。

また、私たちの活動をマンガにしましたので、以下をクリックして、ぜひ読んで下さい。

私たちは、火災保険を活用して、家を無料で修理する業務を行っています。面倒な保険会社への申請も代行し、家の修理まで確実に行いますので、全てを丸投げしてもらって、大丈夫です。

火災保険の給付金を受け取る知恵袋の総括

記事のポイントをまとめます。

- 火災保険の給付金は条件を満たせば受け取れる

- 給付金の申請には事故や災害の発生報告が必要

- 被害状況を記録し、証拠として保険会社に提出する

- 必要書類の提出は保険会社指定のものに従う

- 保険会社による査定後、給付金額が決定される

- 給付金の支払いまで通常1~3ヶ月かかる

- 申請手続きにかかる時間や査定の遅延に注意

- 給付金請求の期限は通常事故から3年だが、契約により10年の場合もある

- 経年劣化による損傷は火災保険の対象外

- 自然災害や偶発的な事故は補償対象に含まれる

- 口コミでの評判や評価は保険会社ごとに異なる

- 築年数が少なくても火災保険の給付金は請求可能

- 消費者センターへの相談はトラブル解決に有効

- 火災保険を活用して、家を修理する専門業者がある

あわせて読みたい

・火災保険を使って、屋根の修理を無料で行う「専門業者」とは

・家の修理はどこに頼むべきか?ちょっとした修理もOK

・どんな雨漏りにも対応する、知られざる「保険」とは?

・【驚愕】火災保険で家財を無料(0円)で補償してもらう方法

・【台風の保険】台風被害のためにある5つの保険とその活用術

・瓦屋根を修理する時、絶対に知っておきたい5つのポイント