自然災害に関する「法的な責任」について調べると、「自然災害なので法的に責任はない」という情報を目にすることがあるでしょう。確かに、台風や地震、強風、倒木、土砂崩れなどの自然災害は「不可抗力」とされるため、一般的には賠償責任が問われることは少ないです。しかし、実際には補償や保険の重要性が大きく関わってきます。

自然災害による損害は、誰が払うのかという問題が発生します。法的には賠償責任がない場合でも、被害を受けた側は補償を求めることができます。強風で飛んできた物による損害や倒木、土砂崩れによる被害は、保険でカバーできる場合があります。また、過去の賠償責任判例では、自然災害が原因でも管理不備があった場合には責任を問われるケースも存在します。

本記事では、自然災害による損害賠償と保険の関係について詳しく解説し、どのように事前に備えるべきか、どのような対策が有用かについて触れていきます。これにより、自然災害によるリスクを最小限に抑えるための具体的な方法が理解できるでしょう。

記事のポイント

〇 自然災害による損害賠償責任が基本的に発生しない理由

〇 自然災害で損害を受けた場合の補償の方法と保険の役割

〇 倒木や土砂崩れなどの特定のケースで賠償責任が問われる可能性

〇 強風などによる物の飛来で賠償責任が発生する場合の条件

目次

自然災害なので法的に責任はないが補償は必要?

- 自然災害で損害が発生した場合、誰が払う?

- 不可抗力による損害賠償は発生するのか?

- 損害賠償責任と保険の必要性

- 自然災害に関する賠償責任の判例

- 火災保険でカバーできる補償範囲

自然災害で損害が発生した場合、誰が払う?

自然災害による損害が発生した場合、原則として加害者がいないため、誰かが責任を負うケースは少ないです。例えば、台風や地震などの予測不可能な自然災害によって家屋が倒壊したり、物が飛ばされて隣の家に被害を与えたりした場合、法律上の賠償責任が発生することは一般的にありません。自然災害は「不可抗力」として扱われ、個人の責任範囲を超えたものとみなされます。

一方で、損害を受けた側としては、火災保険などの災害補償に加入している場合、その保険で補填を受けることが可能です。火災保険は、火災だけでなく、台風や洪水といった自然災害による損害もカバーしていることが多いため、事前にしっかりと保険に入っておくことが重要です。

このように、自然災害で損害が発生した場合でも、加害者が存在しないため、一般的には被害者自身が保険を使って補償を受ける必要があるということを理解しておく必要があります。

不可抗力による損害賠償は発生するのか?

不可抗力とは、予測できず、避けることが不可能な事象を指します。自然災害の多くがこの「不可抗力」に該当します。では、不可抗力による損害に対して、賠償責任が発生するのでしょうか?答えは、基本的に発生しないというのが一般的な理解です。

自然災害は、人の意思や行動では防ぎようがないため、法律上では賠償義務が発生しにくい状況です。例えば、台風で強風が吹き、飛んできた物が他人の家に損害を与えた場合でも、その持ち主が賠償責任を問われることはほとんどありません。

ただし、例外も存在します。例えば、事前に危険を予測できる状態で何も対策を取らなかった場合などは、賠償責任が発生する可能性があります。具体的な内容については、次の章で紹介させていただきます。

不可抗力に基づく損害賠償の発生有無はケースバイケースであり、万が一に備えて事前の対策や保険加入をしておくことが必要です。

損害賠償責任と保険の必要性

損害賠償責任とは、他人に対して損害を与えた場合、その損害を補填(ほてん)する義務のことです。日常生活の中で、例えば自宅の設備が他人に被害を与えた場合や、偶発的な事故で他人に損害を与えた場合などに発生することがあります。

一方、自然災害のような不可抗力の場合、通常は損害賠償責任が発生しないことが多いですが、前もって危険を予見できたにも関わらず適切な対応をしなかった場合には、例外的に賠償責任を問われる可能性もあります。例えば、老朽化した建物が崩れた場合などです。

そこで重要になるのが、万が一に備えて加入しておく保険です。火災保険や地震保険は、自然災害による損害を補償するもので、自己負担での修復が困難な場合でも経済的負担を軽減することができます。さらに、個人賠償責任保険は、他人に損害を与えた場合に適用され、不可抗力に対しても賠償責任が生じた場合に備えることができます。

保険に加入しておけば、突発的な損害や予期せぬ災害のリスクに対して安心できるため、経済的な防衛策として非常に重要です。

参考記事:火災保険を使って、雨漏りや水災などの台風被害を0円で修理する方法

自然災害に関する賠償責任の判例

自然災害に関連する賠償責任の判例では、基本的に「不可抗力」による損害については賠償責任が問われないことが一般的です。しかし、例外的なケースも存在します。特に、事前に予測できた危険を放置していた場合には、賠償責任が発生する可能性があります。

例えば、過去の判例の一つに、老朽化した木が強風で倒れ、隣家に損害を与えたケースがあります。この場合、木の所有者が老朽化を認識していたにも関わらず適切な対応をしなかったため、賠償責任が認められました。このように、危険が予測可能だったにもかかわらず対策を怠った場合には、不可抗力が成立せず、損害賠償責任を負うケースがあります。

また、別の判例では、土砂崩れにより他人の土地に被害が及んだ場合、土砂崩れの原因が自然災害だけでなく、人為的な要因も絡んでいると判断され、賠償責任が発生した事例もあります。

これらの判例からわかるように、自然災害による被害がすべて免責されるわけではなく、個々のケースに応じて賠償責任が問われることがあります。したがって、事前にリスクを減らすための対策を講じることが大切です。

火災保険でカバーできる補償範囲

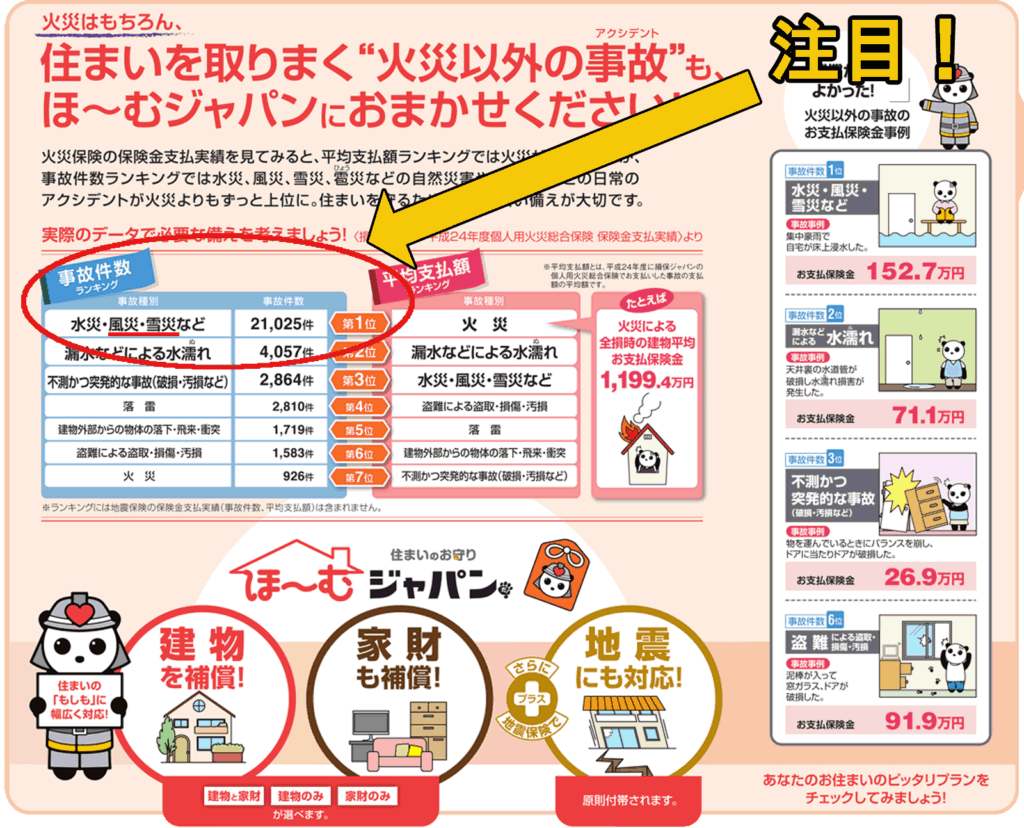

火災保険は、名前から火災だけを補償する保険と思われがちですが、実際には火災以外の災害も幅広くカバーしています。例えば、台風や豪雨、洪水、雪害、落雷、さらにガス爆発や漏電による火災といった日常で起こり得る多くのリスクに対応しています。

ただし、火災保険の補償範囲は保険契約によって異なるため、加入する際に自分の家や地域のリスクに応じたプランを選ぶことが重要です。例えば、地震による被害は通常、火災保険ではカバーされません。この場合、地震保険を別途契約する必要があります。また、洪水被害についても、立地や状況によっては補償の条件が異なるため、契約内容を十分に確認することが求められます。

さらに、火災保険は建物だけでなく、家財道具なども補償範囲に含まれる場合があります。家屋の損傷だけでなく、家具や家電製品、衣類などが被害を受けた際にも保険金が支払われることがあり、生活再建に大きく役立ちます。

火災保険のメリットは、突発的な災害による損害を経済的にカバーし、生活の早期復旧をサポートする点です。補償内容を理解した上で、自分の生活環境に合った保険を選ぶことが重要です。

参考記事:火災保険を使って、屋根の修理を無料で行う「専門業者」とは

自然災害なので法的に責任はないが事前準備を

- 倒木や土砂崩れによる損害、責任は問われるか?

- 強風で飛んできたものの賠償責任とは?

- 強風や地震に対する賠償責任の判例

- 民法717条と自然災害時の不法行為について

- 自然災害に備える火災保険の重要性

倒木や土砂崩れによる損害、責任は問われるか?

倒木や土砂崩れによる損害は、状況に応じて賠償責任が問われるかどうかが異なります。自然災害が原因で発生した倒木や土砂崩れに関しては、一般的に「不可抗力」とみなされ、個人の責任が追及されないことが多いです。しかし、倒木や土砂崩れが予見できる状況にありながら対策を怠った場合、責任が発生する可能性があります。

繰り返しになりますが、所有している木が老朽化していて倒れる危険があったにもかかわらず、対策をしなかった結果隣家に被害を与えた場合、所有者が賠償責任を負うことがあります。

また、土砂崩れについても、土地の管理が不十分である場合には、管理者の責任が問われることがあります。特に、土地が危険な状態であることを認識していながら、必要な措置を講じなかった場合、賠償責任が発生することがあります。

このように、自然災害が原因の場合でも、事前に危険を予見できた場合や、適切な対応を怠った場合には、損害賠償責任が問われる可能性があるため、土地や所有物の管理には十分な注意が必要です。

強風で飛んできたものの賠償責任とは?

強風で物が飛んできて他人の家や車に損害を与えた場合、その物の所有者が賠償責任を問われるかどうかは状況によります。基本的には、強風などの自然災害による損害は「不可抗力」としてみなされ、所有者に直接の責任が発生しないことが一般的です。

しかし、強風の影響で飛ばされた物が、本来ならしっかりと固定されているべき物であった場合や、所有者が適切な管理をしていなかったと判断される場合には、賠償責任が発生することがあります。例えば、庭の軽量な家具やゴミ箱などが飛ばされて他人に被害を与えた場合、固定を怠ったことで所有者が責任を負う可能性があります。

このため、強風が予測される際には、物をしっかりと固定したり、屋内に収納したりするなどの予防措置が重要です。また、万が一に備えて個人賠償責任保険に加入しておくと、こうした事故に対しても保険で補償を受けられる場合があります。自然災害による損害でも、管理不足が原因であれば責任が問われる可能性があることを認識し、対策を講じることが必要です。

強風や地震に対する賠償責任の判例

強風や地震による損害が発生した場合、所有者に賠償責任が問われるかどうかは判例によっても異なります。自然災害そのものは「不可抗力」とみなされ、一般的には損害賠償責任を負わないことが多いですが、特定の条件が揃うと責任が生じるケースもあります。

強風による判例では、ある物件の屋根材が飛ばされて隣家に被害を与えた際、所有者が適切な補修や管理を怠っていたことが指摘され、賠償責任を問われた例があります。この場合、強風そのものが直接的な原因であったものの、事前の管理不備が問題視されました。

また、地震に関しては、建物の耐震基準に従っていなかった場合に損害賠償が発生することもあります。過去の判例では、耐震補強が不十分だった建物が倒壊し、隣接する建物に損害を与えたケースで、所有者が賠償責任を負うことが認められています。これらの事例から、自然災害による損害が発生したとしても、事前の管理や安全対策が不十分であった場合には責任を追及されることがあります。

したがって、建物の定期的なメンテナンスや耐震対策は、賠償リスクを避けるためにも必要となります。

民法717条と自然災害時の不法行為について

民法717条は、土地工作物の設置または保存に瑕疵(欠陥)があった場合、その物によって他人に損害を与えたときに賠償責任を問う法律です。

これが自然災害時に適用されるケースも存在します。たとえば、建物や工作物が倒壊して他人に被害を与えた場合、所有者が十分な管理をしていなかったと判断されると、この条文に基づき賠償責任を負う可能性があります。

自然災害そのものは不可抗力とされることが多いですが、民法717条が適用される場合は、自然災害を理由にして免責されるわけではありません。例えば、地震や台風などによって建物や工作物が壊れた際、その構造に問題があったり、所有者が事前に修繕や管理を怠っていた場合には、不法行為が成立し、賠償責任が生じることがあります。

過去の判例でも、老朽化したブロック塀が地震で倒れ、通行人に被害を与えた場合、所有者の管理責任が問われたケースがありました。このように、民法717条は「自然災害による損害でも、管理不十分であれば賠償責任を負う」という法律的な根拠として重要です。

適切な管理を行うことが、こうしたリスクを軽減する鍵となるため、日常的なメンテナンスは必須と言えます。

自然災害に備える火災保険の重要性

自然災害に備えるため、火災保険への加入は非常に重要です。火災保険は、火災だけでなく、台風や豪雨、洪水、雪害、落雷などのさまざまな自然災害による損害をカバーする保険です。特に日本は自然災害が頻発する国であるため、家や財産を守るために火災保険を備えておくことは、リスク管理の観点から欠かせません。

火災保険の最大のメリットは、予期せぬ災害による経済的な負担を軽減できることです。例えば、台風によって屋根や窓が破損した場合や、落雷で家電製品が壊れた場合、火災保険が適用されれば修理費や買い替え費用が保険金として支払われます。こうした災害は突然発生するため、修理費用を自己負担するのは難しいことが多く、保険の補償があれば安心です。

さらに、火災保険には建物だけでなく、家財道具も補償対象に含めることができるため、生活全体を支える経済的基盤となります。特に豪雨や洪水といった自然災害は、一度に大規模な損害をもたらすことが多いため、復旧に多額の費用がかかります。このようなケースに備え、火災保険は強力なサポートとなるでしょう。

また、保険の加入条件や補償範囲は契約内容によって異なるため、地域のリスクに合った適切なプランを選ぶことが重要です。災害に強い生活環境を築くために、事前に火災保険を検討し、適切な補償を備えておくことが大切です。

参考記事:家財保険請求のコツを押さえてスムーズに進める方法:完全ガイド

火災保険を使って、家の修理を0円の完全無料で行う方法

最後に火災保険の「風災補償」について、1分の動画で確認をします。

また、火災保険を活用して家を無料で修理する、私たちの活動をマンガにしましたので、以下をクリックして、ぜひ読んで下さい。

自然災害なので法的に責任はないが、どう備えるべきかの総括

・自然災害による損害は基本的に「不可抗力」とされ、法的責任は発生しない

・台風や地震による損害は、加害者がいないため責任が問われないケースが多い

・ただし、自然災害でも事前に予測できる危険がある場合は責任が発生することがある

・例えば老朽化した木が倒れて隣家に被害を与えた場合、対策を怠ったとして賠償責任が問われる

・土砂崩れや倒木が自然災害によるものであっても、管理不十分で責任を問われることがある

・自然災害による損害が発生した場合でも、保険で補償を受けることが可能

・火災保険は火災だけでなく、台風や洪水などもカバーできるケースが多い

・地震による損害は火災保険ではカバーされないため、地震保険が必要

・強風による飛来物で他人に損害を与えた場合、物の管理不足で責任を問われることがある

・過去の判例では、事前の管理不備が原因で賠償責任が認められたことがある

・民法717条は自然災害時にも適用される可能性がある

・建物や工作物が倒壊し他人に損害を与えた場合、管理不十分で賠償責任が発生することがある

・自然災害による損害を経済的にカバーするためには、保険の加入が重要

・保険加入により、突発的な損害に対する経済的リスクを軽減できる

・火災保険を活用して、自然災害による損害の修理を行う専門の会社がある

あわせて読みたい

・火災保険を使って、雨漏りや水災などの台風被害を0円で修理する方法

・火災保険を使って、台風で壊れた箇所を修理できる3つの理由

・完全保存!屋根リフォーム費用の相場とそれを無料にする方法

・屋根修理にかかる費用の相場と、それを無料で修理する方法!

・【重要】火保険最大の問題点、30万件の「不払い」とは?