招き屋根にデメリットはあるのか?

私は「屋根はどんな形にしたらよいでしょうか?」とアドバイスを求められたとき、間違いなく「招き屋根」をオススメしています。

現時点では、「デメリットがない」といっても差し支えないほどメリットだらけで、弱点が見当たらないからです。

この記事では、現時点で最高の屋根形状と言われる「招き屋根」の本質に迫ります。そのメリットや数少ないデメリットについても、詳しく説明しますので、ぜひ参考にして下さい。

目次

1. 招き屋根(まねきやね)の特徴

招き屋根

招き屋根とは、切妻屋根(スタンダードな三角屋根)の一方の屋根面を長くして、もう片方を短くした屋根のことを指します。2面の屋根面が段違いになっているのが特徴的です。

現在、最も弱点の少ない、優れた屋根の形だといわれています。その理由について、次項目で説明していきます。

2. 招き屋根のメリット

まずは、招き屋根のメリットを5点、箇条書きでご紹介します。

招き屋根のメリット

1. 屋根裏に大きなスペースを確保できる

屋根を互い違いにしているので、その分室内空間が広くなる。

2. 耐風性に優れている

2面の屋根が段違いで支え合っているので、頑丈です。また、屋根が2つに分かれているので風の影響を分散させられます。

3. 施工費用が安価

シンプルな造りなので、施工費用は安価で済みます。

4. 太陽光パネルの発電効率が高い

太陽光パネルの理想的な設置角度(約30°)と、屋根の勾配がほぼ一致しているので、発電効率も高いです。

5. 夏は涼しく、冬は暖かい

屋根裏の通気性や断熱性が高いということです。冬の寒さは断熱性、夏の暑さは通気性で決まります。この2つは、屋根裏に部屋を作らない場合であっても、大切な要素です。

2-1. 招き屋根のメリットの解説

招き屋根

招き屋根は、別名で差しかけ屋根(さしかけやね)とも呼ばれています。屋根面の片側が、片方の屋根上部に壁を作りますので室内空間が広くなります。そのためロフトや天井裏のスペースを作りやすい屋根形状と言えるでしょう。

屋根が段違いになって支え合っているので、雨漏りの大敵である強風や突風を2面に分散することができます。雪が解けにくい北側の屋根面を狭くすれば、積雪量を減らせるというメリットもあります。

余談ではありますが、壁だけに断熱材を使用するなら、屋根だけに断熱材を使用した方が良いです。それだけ屋根から伝わってくる熱は、室内温度に影響を及ぼします。

3. 招き屋根のデメリット

1. 雨仕舞いをしっかりと行わないと、雨漏りのリスクがある

私が把握している限り、招き屋根のデメリットというか、注意点はこの一点のみ。それは屋根と外壁が接触する部分の雨仕舞い(雨漏りしないように接着すること)をしっかり行なわないと、雨漏りのリスクがあるということです。

私が把握している招き屋根のデメリットはこの一点のみです。言い替えれば、雨仕舞いさえしっかり行えば、デメリットはないに等しいのです。

招き屋根のデメリット

4. 招き屋根が雨漏りした場合、負担金0円で修理する方法

万が一、屋根の雨仕舞いがいい加減で、招き屋根から雨漏りが始まった場合でも、心配はご無用です。

あなたが「火災保険」に加入済みでしたら、負担金0円で屋根の修理を行うことができます。

火災保険は、そのほとんどに「風災補償」が自動セットで付いています。自動車保険でいうと、ロードサービスのような存在です。

この風災補償を有効利用することで、屋根修理費用を負担金0円にすることができます。それでは、その仕組みについて詳しくお話ししていきます。

4-1. 火災保険について

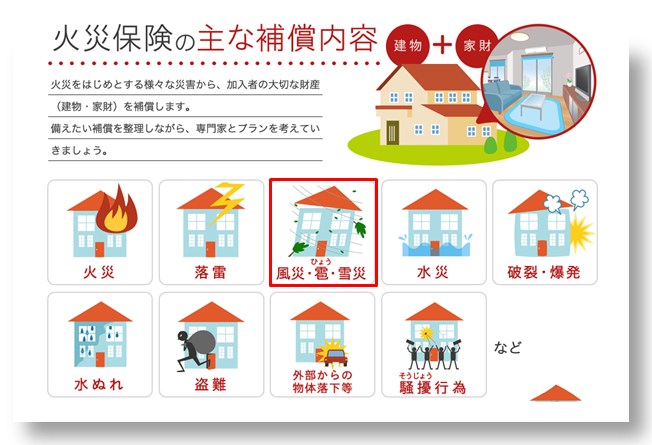

まず、一番大切な事からお話しします。火災保険は火災のときのみ、保険金が支払われる保険ではありません。下記の表をご覧ください。

火災保険の対象となる災害一覧

このように「火災保険」というのは、火災以外にも「落雷」「風災・雪災」「水濡れ」「盗難」「破損・汚損」など、おおよそ考えられる全ての災害に対して補償されます。

知らない方はビックリされるかもしれませんが、保険業界では周知の事実です。

その証拠がこの読売新聞の記事です。ぜひ、クリックしてご覧下さい。

話を本題に戻しますが、自動セットになっている上記補償の中でも特に「風災」補償に注目し、有効活用することで、屋根修理費用の負担金を0円にできる可能性が跳ね上がるのです。

4-2. 風災補償とは

「風災補償」を分かりやすく説明すると、風で壊れた箇所の修理費用を保険会社が代わりに支払ってくれるということです。丁度、自動車保険の不動産版だと言えば分かりやすいでしょうか。

もう少し詳しく説明しますと、この「風災補償」を使って、屋根を修理するには3つのポイントがあります。

① 強い風が原因であること

「強い風」とは、台風や竜巻だけではありません。春一番、つむじ風、木枯らしなどの突風や強風も含まれます。具体的には最大瞬間風速20メートル/ 秒以上の風を「強い風」といいます。

台風は、最大風速が17.2メートル/ 秒以上の強い風のことです。数字だけをみると、台風以上の強い風を連想されると思いますが、春一番やつむじ風、木枯らしなどでも20メートル以上になることが多々あります。

この矛盾の原因は、最大瞬間風速と最大風速の違いです。ちなみに、最大瞬間風速を最大風速で表すと、半分以下の数字になるといわれています。台風の半分程度の最大風速10メートル/ 秒でも、十分強い風になるのです。

つまり、春一番、つむじ風、木枯らしなどの一般的な強風でも、風災補償の対象になる可能性は極めて高いのです。もっとはっきり言うと、日本全国どこでも毎月のように「強い風」は吹いていると言えます。

② 修理費用が20万円以上であること

“「風災」補償を受けるには損害額が20万円以上でなければ受けられません。”

そうパンフレットに書かれているのを見て「自己負担が20万円もあるならもういいや」と諦めている方を多数見かけますが、それは大きな勘違いです!損害額が20万円以上とは、具体的には以下のような意味です。

屋根修理金額が19万円の場合は、補償対象ではないので、保険金は0円です。屋根修理金額が21万円の場合は、全額が補償対象となり、保険金は21万円です。

前項目でもお話ししましたが、屋根修理にかかる費用はとても高額です。その理由は、屋根職人と足場職人の少なさから来ています。屋根の広さによっては足場代だけで20万円を越えることもあります。

よって2階以上の屋根であれば、100%その修理費用は20万円を超えると言っても過言ではありません。つまり、修理費用が20万円を超えるかと心配される必要は全くないという事です。

③ 被災から3年以内であること

風災補償を受けるには、強い風で修理が必要になった日から3年以内に保険会社へ電話連絡しなければなりません。(この電話連絡が、保険申請になりますのでご注意下さい!)3年を超えてしまうと、風災補償で屋根を修理することはできません。

ただし!通常、自宅周辺では年に数十回は春一番、つむじ風、木枯らしなどの突風や強風が吹いています。3年以内というのは、それぞれの強い風から3年間ですので、ほとんど気にされる必要はありません。

5. 風災ではないと諦めていませんか?

ここでは、火災保険で屋根を修理することを途中で諦めてしまった、主な事例とその理由について、3つほどご紹介します。いずれも間違った認識で、本来であれば負担金0円で屋根を修理できたものばかりで、大変もったいないケースです。

5-1. 「経年劣化」という勘違い

特に、築年数が25年以上の場合「ウチの家はもう古いし、経年劣化だろう」と諦めてしまう方が多いです。しかし、築25年~築50年の場合、経年劣化によって屋根の修理が必要になることは、まず100%といっていいほどありません。

私たちは1,000件以上の屋根を調査してきましたが、その結果、ほとんどの屋根に何らかの風災痕跡を発見しています。もちろん、経年劣化と風災が混在している場合もありますが、その場合であっても風災補償の対象になります。

例を挙げると、80%が経年劣化で20%が風災被害の場合でも保険申請は十分に可能です。ほとんどの場合、屋根の傷みは経年劣化だけでなく、何らかの形で風災被害が絡んでいる事を忘れないでもらえれば幸いです。

きっと、あなたの屋根も木枯らしや突風などで、経年劣化と同時に風災にも遭っているはずです。

5-2. 「保険を使うと悪い」という勘違い

保険金を使うと何だか悪い気がする・・・この感覚は日本人特有のものです。

保険会社のホームページにもパンフレットにも風災補償のことはしっかりと明記されているのに、いざ保険を申請しようとすると、保険金をもらうのが悪いような気がして、何となく断念される方がいらっしゃるようです。

本当の「火災」で保険申請することには、遠慮はないないようですが、それ以外の災害となるとなぜか腰が引けてしまう・・・。これも日本人の人の良さから来るものでしょうか・・・

しかし、風災補償は保険加入者の「当然の権利」です。決して保険金詐欺でもなければ、後ろめたい事でもありません。権利ばかりを主張するのもどうかと思いますが、正当な理由で保険申請することは、至極、当然なことです。

強い風で被害に遭った可能性がある場合は、勇気を出して保険申請してみるべきだと思いますが、「それでもちょっと・・・」という方は、一度私たちにご連絡下さい。ご相談に乗らせていただきます。

5-3. 「私の保険は対象外だから」という思い込み

中には「私の保険は安いものだから、風災補償が付いていない」と思い込み、保険申請を諦めている方もおられます。しかし、ほとんどの火災保険には風災補償が自動セットになっています。

あなたの火災保険も、まず間違いなく風災が対象になっているはずです。火災保険で風災が対象になっていないものを、私は今までに見た事がありません。

またどの保険会社の火災保険でも、その内容はほぼ同じです。ほとんどの火災保険に風災保証はセットで付いていますので、ご安心下さい。

以下に、対象となる保険会社の一覧表を掲載させていただきます。

東京海上日動火災保険株式会社 http://www.tokiomarine-nichido.co.jp/

株式会社損害保険ジャパン http://www.sompo-japan.co.jp/

三井住友海上火災保険株式会社 http://www.ms-ins.com/

AIU損害保険株式会社 http://www.au-sonpo.co.jp/

明治安田損害保険株式会社 http://www.meijiyasuda-sonpo.co.jp/

あいおいニッセイ同和損害保険株式会社 http://www.aioinissaydowa.co.jp/

共栄火災海上保険株式会社 http://www.kyoeikasai.co.jp/

富士火災海上保険株式会社 http://www.fujikasai.co.jp/

日本興亜損害保険株式会社 http://www.nipponkoa.co.jp/

日新火災海上保険株式会社 http://www.nisshinfire.co.jp/

セコム損害保険株式会社 http://www.secom-sonpo.co.jp/

朝日火災海上保険株式会社 http://www.asahikasai.co.jp/

アイペット損害保険株式会社 http://www.ipet-ins.com/

アクサ損害保険株式会社 http://www.axa-direct.co.jp/

アニコム損害保険株式会社 http://www.anicom-sompo.co.jp/

イーデザイン損害保険株式会社 http://www.edsp.co.jp/

エイチ・エス損害保険株式会社 http://www.hs-sonpo.co.jp/

SBI損害保険株式会社 http://www.sbisonpo.co.jp/

ジェイアイ傷害火災保険株式会社 http://www.jihoken.co.jp/

セゾン自動車火災保険株式会社 http://www.ins-saison.co.jp/

ソニー損害保険株式会社 http://www.sonysonpo.co.jp/

そんぽ24損害保険株式会社 http://www.sonpo24.co.jp/

大同火災海上保険株式会社 http://www.daidokasai.co.jp/

トーア再保険株式会 http://www.toare.co.jp/

日本地震再保険株式会社 http://www.nihonjishin.co.jp/

日立キャピタル損害保険株式会社 http://www.hitachi-ins.co.jp/

三井ダイレクト損害保険株式会社 http://www.mitsui-direct.co.jp/

5-4. 火災共済について

残念な事に「共済」の種類によっては、風災補償がついていない例外もあります。下記の3共済以外は、風災補償が付いていない例外の火災保険と考えてよいでしょう。

① JA共済 建物更生共済「むてき」「まもり」(平成16年4月以降の契約に限る)

② 全労災の自然災害補償付火災共済

③ 県民共済・都民共済・府民共済の新型火災共済(火災共済のみは対象外)

6. 火災保険を使って修理を行う「専門業者」とは?

“専門業者”にお任せ

火災保険を使って、家屋の壊れた箇所を修理する。言葉にすると

一言ですが、その保険申請にはかなりの労力が伴います。

これが自動車保険ならディーラーなどの自動車修理会社が、医療保険なら医者が代わりに書類を書いてくれますが、火災保険の申請書類を代行してくれるリフォーム会社などほとんどないというのが実情です。

その結果、申請書類を自分で書かなくてはならず、家の写真を撮ったり、保険会社の鑑定人と交渉したりで結構なエネルギーを使います。

さらに鑑定人が保険会社とグルになっているケースもありますので、適正な修理費用を算出してくれないケースもあるのです。俗に言う、保険金の「不払い」です。

これで心身を消耗してしまい、「あんなに苦労したのに、わずかの修理金額しか出なかった」と、残念な結果に泣き寝入りするケースが後を絶ちません。

※保険金の「不払い」については、「火災保険最大の問題点、30万件の「不払い」とは?」の記事を一度ご覧下さい。

しかし、ごく稀に火災保険を使って修理を行う「専門業者」がいます。一般のリフォーム業者と何が違うかというと、まず彼らは火災保険の内容に詳しく、申請書類の作成を無料で行い、あなたの負担を軽減してくれます。

また、例外なく「家屋調査士」という資格を持っていますので、修理費用の見積もりができるだけではなく、あなたの代わりに鑑定人と交渉し、ほぼ満額の保険料を勝ち取ってきます。保険法にも詳しいので、保険会社に「不払い」など絶対にさせません。

つまり、家主さんは申請から修理完了まで、ほぼ何もせずに待つだけで、家の修理を無料で行う準備を全て整えてくれるのです。

「こんな夢のようなサービスを行ってくれる“専門業者”が本当にいたら、ぜひ依頼したい」と思いませんか?実は何を隠そう、私たちの会社こそが、この「専門業者」なのです。

専門家が、あなたの代わりに書類を揃えます

私たちの仕事は一言で言うと、自然災害によって屋根や瓦、雨樋が壊れた家を調査して、保険会社と交渉し、その保険金で家の修理まで行う会社です。

こうすることで、お客様は「お金を1円も掛けずに掛けずに」自宅の修理をすることができます。

私たちがなぜ、この仕事に誇りを持っているのか。それは、お客様から1円もお金をいただかないビジネスだからです。こんな仕事は、世界中どこを探してもありません。

6-2.「不払い」の対策

火災保険を使えると分かっていても、実際にお客さん自身で手続きを始めると、よくあるのが保険会社は保険金を払う立場ですから

・被害があっても電話口で断ってくる

・実際の保険金より低めの金額しか認めようとしない

など、本来あってはならない対応をしてくる傾向にあります。これが先に紹介した「不払い」の実態です。分かっているだけでも、実に30万件の不払いが明るみに出ています。断っておきますが、3万件ではありません、30万件です!天文学的な数値の不払いが今、日本全国で行われているのです。

保険会社から「このように申請すれば、ちゃんと保険を降ろしますよ」と申請の仕方について、親切に教えてくれることなど絶対にありませんし、お客さんも「何が保険の対象になるのか」など、はっきりとしたことが分からない状態です。また、恐ろしいことに保険会社は聞いても教えてはくれないのです。

このような問題が起きないように、私たちは「家屋調査士」の資格を持った担当者をお客様のご自宅へ派遣し、保険の加入状況について説明させていただき、保険会社への申請書類の作成等のサポートを行います。もちろん、十分に修理箇所の点検を行った後にです。

建築法に沿った、完璧な書類を作成すれば、保険会社は突っ込むどころを失い、文句を付けることができなくなります。つまり、保険会社が本来の保険金を支払わざるを得ない状況を作ってしまうのです。

これによって、あなたは晴れて、ご自宅を無料で修理する準備が整うことになるのです。後は私たちが修理工事に取り掛かるだけです。

“専門業者”にお任せ

6-3. 無意味な保険プランには変更のアドバイスを行う

火災保険は本来、お客様を助ける為にあるものですが、そのほとんどが“安心料”のようになっています。また、保険の証券をよく読むと、知らない間に使いもしないプランに契約しているという不思議なことがよくあります。

こちらも内閣府から指針がでていますが、保険会社というのは、完全利益追求型の会社だと言って良いでしょう。

このように、不透明かつお客様へのサポートがあまりにも不足しているというのが、火災保険業界の現状です。そこで、契約している火災保険についても、私たちが無料でアドバイスさせていただき、余分な契約や必要な契約についても助言させていただいてます。

私たちは保険会社ではなく修理を行う側ですので、申請する時のアドバイスは“お客様側の立場”で、助言させていただきます。

その保険プランは、本当に必要ですか?

6-4. 火災保険で自宅の修理を!

「屋根」や「瓦」、「雨どい」などの破損は、私たち火災保険を使って家を修理する「専門業者」のサービスを使うと、無料で直せる可能性が非常に高いです。ほぼ100%と言っても過言ではありません。

なぜならば、雨どいが壊れる理由は、そのほとんどが「風」や「雪」などの自然災害によるものだからです。さきほど、お話しした「風災・雪災」補償の出番となります。

お客様は保険に入っている以上、お金を使う必要などありませんし、火災保険は何回使用しても、その保険料が上がることはありません。自然災害による被害は自動車事故と違い、不可抗力ですので、10対0の割合でお客様には非がありません。よって、保険料は上がりようがないのです。

認められた保険金で工事を任せていただければ、面倒な保健会社への申請や建築上のアドバイスや計画等は無料で提供させていただきます。

保険を何度でも認定できるように、修理後の証明書まで発行させていただき、末長いお付き合いをさせて頂けるよう配慮していますので、ご安心ください。

家屋調査士があなたの味方になります

7. 専門業者に依頼する3つのメリット

前の項目でもお話ししましたが、あなたが火災保険を使って無料で屋根の修理を行うには、保険申請サポートを専門にしている屋根修理業者、いわゆる「専門業者」に電話相談すべきです。

その理由は、3つのメリットがあるからです。もちろん気になるデメリットについても正直にお話しします。

7-1. メリット① 保険申請の成功率アップ

保険申請を専門にする屋根修理業者は、火災保険を使っての屋根修理を1,000件以上行なっていますので、保険申請の経験値が通常の業者とは全く異なります。

そのため、保険会社に認定されやすい申請書類の作成方法をデータとして持っていますので、おのずと成功率も高まるのです。

また、煩わしい保険申請に関する書類や写真も、代行で作成してくれますので、とにかく精神的に楽になります。

7-2. メリット② 手抜き工事がない

火災保険を使って屋根を修理する場合、嬉しいことに、いわゆる「保険価格」といわれる高額での修理工事になります。分かりやすく言うと、修理限度額の目一杯まで保険会社が修理費用を保証してくれるのです。

この「保険価格」は、リフォーム業者が見積もり額を出す、いわゆる「業界価格」に比べてかなり高額です。もちろん、全て保険でカバーされます。

そのため、不良な職人や未熟なアルバイトで屋根修理を行なう必要がありませんし、腕のいい職人さんが、本来の施工方法で気兼ねなく思いっきり修理を行なうことができますので、そもそも手抜きなどする必要がないのです。

7-3. メリット③ 住宅全体を一気に修理できる!

通常業者の場合、はじめの見積りでは見積金額を低くするため、お客様の要望箇所のみを見積もりします。そして頃合をみて追加工事の話をして工事価格を上げていくのが営業の定石です。

一方、「専門業者」は、最初から保険対象範囲のすべてを見積りします。例えば、屋根だけでなく、雨樋やベランダ、カーポートなど、あらゆる箇所をプロの目で見て、修理が必要とあらば、まとめて一緒に申請してしまうのです。

もちろん、あなたのご自宅もそうです。屋根以外の全ての箇所が保険対象ですので、保険金が下りれば負担金0円で家中の悪くなった箇所を全て修理できます。

通常業者とは違い、今までに気付かなかった修理が必要な箇所まで、無料で修理してくれること。これこそが「専門業者」に依頼する最強のメリットといえます。

私もこれまでにお客様から「こんな所まで一緒に修理してくれるのですか!」と、とても感謝された事が何回もあります。

7-4. デメリット

火災保険で修理をする場合には、たった1つだけデメリットがあります。私たちの立場からお伝えするのは抵抗があったのですが、正直にお話します。

デメリット:屋根修理工事まで、若干の時間が掛かる

専門業者では、雨漏りを明日までに修理するというような緊急型の修理には対応していません。その理由は、保険金額が確定するまでに一定期間が掛かるからです。具体的には依頼から屋根修理完了まで、平均で1ヶ月ほど掛かります。

保険金額が確定する前に修理工事を行なうと、保険が下りなかった場合に自費が発生してしまいます。そのため私たちは必ず、保険金額が確定してから工事を開始することにしていうます。確実に無料(0円)で屋根を修理するには、どうしても1ヶ月ほど期間が掛かることは了承ください。

蛇足ではありますが、私たちは、最速13日で保険金を出した記録を持っています。詳しくは「必見!火災保険を使って屋根修理を無料で行う方法」の記事をご覧下さい。

8. まとめ

招き屋根のメリット。デメリットと、万が一の修理費用を負担0円にする方法についてお話ししましたが、いかがだったでしょうか?

この記事を理解していただき、「専門業者」に修理を依頼していただければ、負担金0円で、招き屋根の雨漏りを修理することができます。

誰もが普通に、無料で自宅を直せる世の中になったら、それは素晴らしいことだと思います。保険の原点は、「無料で修理できる」ことです。その原点に立ち返り、無料による修理が日常になる日を夢見て、私は今日も屋根の修理に向かいます。

あわせて読みたい

自宅の壊れている箇所を修理できずに困っているあなたへ

自宅の壊れている箇所を修理できずに困っているあなたへ

住まいの豆知識

住まいの豆知識 家の修理

家の修理 屋根と瓦

屋根と瓦 雨漏り対策

雨漏り対策 ビルの修理

ビルの修理