雨漏りの、雨漏りによる、雨漏りのための「保険」

インターネットを閲覧すると「保険で雨漏り修理ができた」という情報を聞くことがあります。

本当にそんな保険があるのだろうか?と不思議に思われたのではないでしょうか。

しかし、もしその保険で雨漏りを修理できたら、願ったり叶ったりではありませんか?これほど嬉しいことはありません。

この際ですから、その真相を確かめてみましょう。この記事では、失敗なく保険で雨漏り修理をするために、具体的にどのような手順で何をすればいいのかをお話しします。ぜひ、参考にして下さい。

目次

1. 雨漏りに対応している保険の種類

雨漏りに対応している保険は2種類あります。

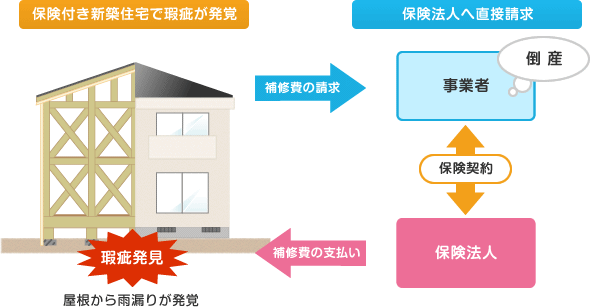

まずは、築年数10年未満の住宅からです。こちらは、直接的に雨漏りを補償している住宅瑕疵担保(じゅうたくかしたんぽ)責任保険です。

築年数10年以上の住宅には、間接的に雨漏りを補償している火災保険があります。それでは、それぞれの保険について説明しましょう。

1-1. 住宅瑕疵(かし)担保責任保険・供託とは

この保険は、新築から10年未満の住宅に瑕疵(ここでは雨漏りのこと)があった場合に、雨漏り修理を行った業者に保険金が支払われる保険です。

この保険によって無料で雨漏り修理ができます。住宅瑕疵担保責任保険はこのように雨漏り自体を直接補償しています。この保険を「新築住宅の保険」といいます。

住宅瑕疵担保責任の範囲

出典:http://kashihoken.or.jp/kashihoken/

住宅瑕疵担保責任の保険制度

出典:http://kashihoken.or.jp/kashihoken/

この「新築住宅の保険」は、住宅保険に加入されていない場合、またはその業者が倒産していた場合でも、“供託”という制度が義務化されますので、実質無料で雨漏りの修理ができます。

“供託”とは、法律で定められた額の保証金を、業者があらかじめ法務局などの供託所に預けておく制度のことです。万が一の場合はその保証金から雨漏り修理費用が支払われます。

この保険は、国土交通大臣が指定した住宅瑕疵担保責任保険法人が取り扱っていますので、大変信用度の高い保険です。また保険料の支払いも業者が行ないますので、あなたの負担は一切ありません。

新築から10年未満の自宅をお持ちの方で、雨漏りでお困りの方は、必ず住宅瑕疵担保責任保険・供託を利用しましょう。もっと詳しく知りたい方は住宅瑕疵担保責任保険協会のホームページをご覧ください。

1-2. 火災保険とは

火災保険というと、火災事故のみが対象であるような気がしますが、実際には「風災・雪災・ヒョウ災」も補償対象になっています。風や雪、ヒョウが原因の雨漏りを補償しているのが火災保険なのです。

火災保険「風災・雪災・ヒョウ災」補償

出典:http://www.sompo-japan.co.jp/kinsurance/habitation/sumai/sche/wind/

※平成26年7月1日に更新され 表示が異なっています。

保険会社は、全般的に三井や住友のような大企業なので、その信用度は高いです。また、火災保険は、すでに保険料を支払い済みになっていますので、追加で保険料を支払うことは一切ありません。

また、この火災保険の良いところは、自動車保険と違い、何回使用してもその保険料が上がらない事です。自動車事故の場合は、運転者に何割か過失が生じますが、火災保険の場合は自然災害が相手ですから、こちらに落ち度はなく、従って何回使用しても保険料は上がらない仕組みになっているのです。

築年数が10年以上の場合は、住宅瑕疵担保責任保険は利用できませんが、代わりに火災保険で雨漏り修理をすることができます。

ここからは、多くの方が加入されているけど、あまり使われることのない「火災保険」で雨漏りの修理ができる仕組みをご説明します。

2. 火災保険で雨漏り修理ができる仕組み

まずは、実際に火災保険で雨漏り修理をした現場写真をご覧ください。

かわら交換前

かわら交換完了

スレートの割れ多数

スレートの交換完了

漆喰(しっくい)補修前

漆喰(しっくい)の補修完了

これらの写真は、すべて火災保険で修理を行なったものです。修理費用全額が保険でカバーされましたので、お客様は皆、負担金0円で雨漏り修理できたことを付け加えておきます。

もう一度確認させていただきます。

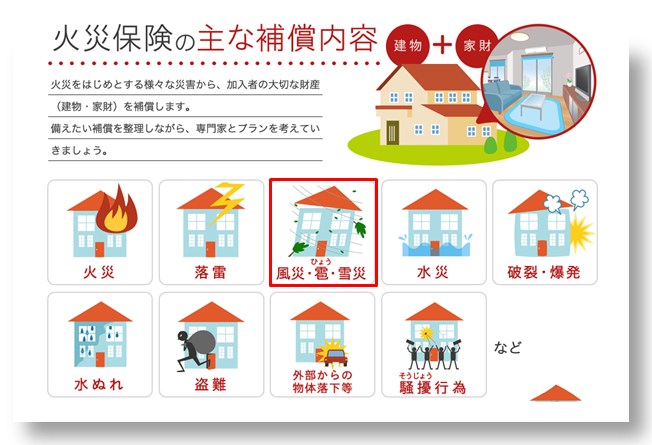

火災保険とは、建物やその収容動産等を対象に、火災のほか落雷・爆発・風災等の事故による損害、さらに臨時費用等事故に伴う各種の費用についても保険金を支払う保険のことです。

(下記参照)

火災保険のパンフレット

上のパンフレットを見ていただければ分かるように、ほとんど全ての自然災害や、場合によっては人的災害も含めて補償してくれる「世界最強の保険」です。

その他、類似する保険には、住宅総合保険と火災共済もありますが、この記事ではそれらも含めて「火災保険」と表記します。

つまり、火災保険とは風災等による損害を補償するために、その修理費用をあなたの代わりに支払ってくれる保険なのです。

言い換えると、火災保険とは、風災等による雨漏りなどの損害金額を代わりに支払ってくれる保険だということです。風災等とは風や雪、ヒョウによる被災を指します。

要約すると、雨漏りの原因が風による場合は、ほぼ100%火災保険で修理できるということです。

これを風災補償といいます。保険会社のホームページやパンフレットで確認していただければ、必ず風災補償について説明がされています。

もし、あなたが火災保険にご加入済みでしたら、続けて記事をお読みください。大体、自宅をお持ちの方は加入されているはずですが、もしまだの方は加入を検討してみましょう。将来、必ず役に立つことは間違いありません。

2-1. 風災補償とは

風災補償の対象は、台風・竜巻・暴風雨等の強い風により、建物や家財が被害に遭った場合です。要約すると、強い風により建物に被害があった場合、つまり強い風で雨漏りした場合も風災補償の対象ということになります。

風災補償は、ほとんどの火災保険の基本契約になっていますので、あなたの火災保険にも風災補償は含まれているはずです。今すぐタンスの奥にある保険証券を確認してみましょう。

2-2. 強い風の定義

「強い風」といわれて、どのような風を思い浮かべますか?台風や竜巻などではないでしょうか。確かに台風や竜巻は、万人が強い風と思われているでしょう。

しかし、保険会社が規定している“強い風”は、少し異なります。皆さんが想像しているより、かなり弱い風も含まれます。例えば、突風・強風・春一番・木枯らしなども強い風になるのです。

気象庁の基準では、最大風速17.2m/秒以上で台風とされていますので、数字だけ見ると台風が原因の雨漏りだけが対象となるはずだと思われたでしょう。しかし、それは大きな間違いです。

よ~く見てください。台風は最大風速17.2m /秒以上です。「瞬間」という文字が書かれていません。

・瞬間風速とは 3秒間の平均風速のことをいいます。

一般的に瞬間風速は、風速の2倍近い値になりますので、台風の約半分である最大風速10m /秒でも、最大瞬間風速で計算すると20m /秒以上になり、強い風になるのです。

簡単にいいますと、わずか3秒ほど台風程度の風が吹くだけで、風災補償の対象になる可能性が非常に高いという事です。実際、その程度の風ならば全国各地で普通に吹いています。

更にはっきり言いますと、3ヶ月に1回程度「強い風」は、必ずと言っていいほど吹いています。これは私ではなく、気象庁が発表している数値ですので、間違いありません。

2-3. 3年間限定

一度、強い風が吹けば、永遠に風災補償の対象になるかというと、そうではありません。そんなことを認めれば、100年前の風災を火災保険で直す人が出てくるかもしれません。それでは、保険会社はたまったものではありません。倒産間違いなしです。

風災補償には、3年間の限定期間があります。風災に遭ってから3年以内に保険会社に電話して申請手続きをしなければ、その保険を使って修理する権利は失われてしまいます。

しかし、見方を変えれば期間は3年もあるのです。その3年の間に一度、たったの3秒間だけ台風程度の風が吹けば、それは風災補償の対象になるのです。

もしかしたら、その3秒間の突風が雨漏りの原因かもしれません。逆に言えば、それが雨漏りの原因ではないと証明できる人はこの世に誰もいないはずです。

ほとんどの地域では、3年に1度は突風や強風が吹いているので、期限は気にしなくても良いといえるでしょう。

えっ、期限が過ぎている場合はどうするのかって?「ウチの屋根は5年前に被災・破損したので、保険は使えない」という事ですね。

そういう方がたまにいますが、こちらも全く問題ありません。3年前の台風で破損したものだと言って、申請すればいいのです。

その破損が「3年前のものではなく、5年前に壊れたものだ」と証明できる人は、この世に誰もいないはずです。

あまり悪知恵ばかりお話ししますと、保険会社から「この執筆者は人間じゃない」と言われますので、この辺で・・・(笑)

2-4. 20万円の罠

まれに、保険証券やパンフレットに「風災の支払い対象は、損害金額が20万円以上からです」と書かれているものがあります。これを“フランチャイズ20万円”といいます。

※最近の火災保険は、フランチャイズ20万円なしや免責0円なども設定できるようです。

このフランチャイズ20万円とよく勘違いされるのが、「免責20万円」です。それぞれについて説明させていただきます。

■ フランチャイズ20万円について

フランチャイズ20万円とは分かりやすく言うと、雨漏りの修理費用が19万9,999円の場合は1銭も保険金は支払いませんよ、ということです。その代わり、雨漏りの修理費用が21万円の場合は、21万円全額が風災補償対象になります。

ちなみに雨樋や屋根などに風災を受けた場合、高所作業になるため、ほとんどの場合損害金額(修理費用)は20万円を超えます。足場の費用が加算されるからです。「私の雨漏りは少量だから、20万円も修理費用が掛からないのでは」という心配は無用です。

もし、万が一20万円以下だった場合には、業者に交渉して、ハイグレードな材料やオプションを付けるなどして、見積額を20万円以上に上げてもらって下さい。

業者にしてみれば、料金を上げてくれというお願いは、願ったり叶ったりで、断る理由はどこにもないはずです。また悪知恵を暴露してしまった・・・(汗)

■ 免責について

一方、免責とは、支払い対象になった後、実際に保険金が支払われる際に一定の金額を差し引くことです。たとえば免責20万円の場合は上記の例では21万円-20万円で、実際の保険金は1万円になります。※ 通常、風災補償の免責は0円~3万円程度ですので、ご安心下さい。

もう、お分かりですね。フランチャイズ20万円と免責は全く別物です。「私の火災保険はフランチャイズ20万円だから、どうせ20万円負担するなら風災補償はいいよ」などと思わないでくださいね。その火災保険でも、十分に雨漏り修理費用を全額カバーできる可能性大です。

はっきり言うと100%カバーできるのですが、それについては私たちが見積もりに行った時に、詳しくお話しさせていただきます。あまり悪知恵や裏技ばかり書くと怒られますので、この辺でご容赦下さい。

![]() 風災補償で保険を使うと次から保険料がアップするのでは?

風災補償で保険を使うと次から保険料がアップするのでは?

保険料のアップは一切ありません。その理由は、風災に遭った過失は100%あなたにはないからです。自動車保険と違い、あなたには全く過失がないので、保険の等級は下がりませんし、もちろん保険料もアップしません。

風災補償は何度申請しても、そして保険金が降りても、保険料はそのままです。保険料のアップは絶対にありませんので、安心して保険申請を行って下さい。

2-5. 火災保険は、直接的な雨漏り補償ではない

もう一度おさらいしますが、雨漏りを火災保険でカバーできるのは、その原因が強い風による場合です。もちろん、雪やヒョウも補償対象になります。

火災保険は、雨漏り自体を補償しているわけではありません。強い風や雪、ヒョウの損害による雨漏りを補償しているのです。

雨漏りしているからと、闇雲に保険会社に電話することは避けましょう。門前払いを喰らわされるだけではなく、後の保険申請にも大きな悪影響を与えてしまいます。まずは、雨漏り原因の心当たりを考えてから、申請をすべきです。

普段、屋根など気にされて生活していないので無理もないお話ですが、困った事に、雨漏りの原因を「経年劣化なのでは」と思われる方が多いのです。そこで、経年劣化について少しだけお話しをさせていただきます。

2-6. 確かに、経年劣化は保険の対象外ですが・・・

経年劣化とは、年月が経つにつれ、住宅が磨耗・腐食により品質や性能が劣化することです。この経年劣化が原因の雨漏りは、火災保険の対象になりません。古くなったものですから、風災などの保険で修理することはできないのです。建前上はね・・・

ところで、あなたに質問があるのですが、その経年劣化は本当に100%経年劣化なのでしょうか?

ご自宅付近で強い風は本当に吹いていませんでしたか?私たちは今までに経年劣化だとお客様にいわれていた屋根をいくつも調査してきましたが、その約97%に風災の痕跡がありました。

ところで、経年劣化と似ている言葉に「風化」があります。

風化とは、地殻の表層にある岩石が太陽光や風雨にさらされることによって少しずつ削り取られ、物理的に変質する現象のこと。一般的には陸上にある物質全てが、その対象とされる。そうあります。(出典:ウィキペディア)

「風雨」ということは、強い風も含まれます。「陸上にある物質」には屋根も含まれます。

そう考えると、風化も風災補償の対象になるのではありませんか?

「風化」は風災補償の対象になり、「経年劣化」は対象外。これってどうなのでしょう。

そして、ここが大切なところなのですが、経年劣化だと判断するのは、あなたではないということです。判断するのは鑑定会社に所属する鑑定人です。あなたが「経年劣化だ」と思われても、一度プロの鑑定人に判断してもらう事が最良の策だと言えます。

2-7. 火災保険は、100%合法的な行為です

どういう理由なのかよく分かりませんが、インターネットや同業他社の一部には、

「その業者に修理依頼すると、保険金詐欺の片棒を担ぐことになります。」

「最悪の場合は保険会社より訴えられます。」

などと、おっしゃる方がいます。

その人たちは、何を根拠にそのようなことを言われるのか、私には全く理解できないでします。

裁判所の事件記録にでも、そう記載されているのでしょうか?私が調べた限りではそんな事件記録は1件もありませんでした。

火災保険で修理を行うサービスは以前からありました。しかし震災以降、そのようなサービスを携えた新しい業者が現われるようになり、脚光を浴び始めました。そのため、旧態依然とした業者が既得権益を守りたいがために、そのようなデマを流しているのだと思われます。

火災保険で屋根を修理することは100%合法的な行為です。1000軒以上も火災保険で屋根を修理してきた私たちの存在自体がその証拠です。もし、強い風が原因の雨漏りを保険で修理することが違法であるなら、私たちは今頃、刑務所に入っていることでしょう。

2-8. 経験値に差がでる

火災保険で雨漏りのある屋根を修理するには、保険申請をしなければなりません。保険会社というと超一流企業ばかりですので、保険申請さえすれば、後は事務的に保険金額が計算されるように思われがちですが、実際は全く異なります。

もちろん事務的なところもありますが、肝心な箇所は人間が経験値で判断しています。その肝心な箇所とは「被災原因の究明」と「損害金額の確定」です。

その雨漏り原因が風災・雪災なのか、または経年劣化なのかは、保険会社が電話での通話内容等で判断し、さらに保険会社側の鑑定人が写真や現地調査、立会い時の会話などで判断します。その損害金額(修理金額)も同様です。

写真の撮り方や見積り内容等で大きく結果は異なってきますので、これらに対する的確なアドバイスには、どうしても経験値が必要になります。

特に、保険会社側の鑑定人から見積りを行なった業者に電話連絡が入った場合、経験値の浅い業者が対応すると、被害認定だったものが否決に覆ってしまうことすらありました。

ちなみに保険金請求は申請主義ですので「風災に遭われていませんか?」などと、保険会社から提言をする事は絶対にありません。このことを知っておいて下さい。

3. あなたがすべきこと

「では、私たち一体どうしたらいいの?」と途方に暮れているあなたのために、その結論を申し上げます。

結論からいいますと“ある専門業者”に自宅の調査依頼をすることで、これらの問題は解決できます。その業者とは、ただの屋根修理専門業者ではなく「雨漏り修理を火災保険で行なう専門業者」です。その理由を2つほど述べさせていただきます。

3-1. 理由①:保険申請に精通しているから

通常の雨漏り修理であれば、あなたとその修理業者の2者間でのやり取りになりますが、火災保険で修理する場合は あなたと修理業者と保険会社側の3者間でのやり取りになります。よって、保険会社側への対応が非常に重要な鍵となります。

一般の修理業者がよく勘違いされるのが、敵を打ち負かすように保険会社側を理屈で屈服させようとすることです。先ほども申しましたが、肝心なところは人間が介在します。人間には感情やプライドがあります。そこを無視してゴリ押しをすると、かえって火傷を負うことになります。

雨漏りの修理費用を全額負担してもらうこと、これを常に念頭に置いて行動しなければ、思うような結果を得ることはできません。そのためには、完璧な申請書類を作成して、保険会社に提出すること。これが全てです。

一方、あなたと私たち専門業者は、雨漏り修理費用を支払ってもらう立場です。いくら持論を展開しても、保険の法律に則って保険申請をしないと保険金は降りないのです。

あなたにとって重要なのは、その保険法を熟知し、完璧な書類を作成できる専門業者をパートナーに付けることです。

そのため、専門業者は保険申請について詳しい知識や豊富な経験を持つ必要があります。しかも、保険業界の動向にも長けていないと、パートナーとしては失格だと言わざるを得ないでしょう。

3-2. 理由②:修理技術が高いから

いくら保険申請に詳しくても、肝心の修理技術が未熟では何の意味もありません。しかし、ご安心下さい。「屋根修理を火災保険で行なう専門業者」は、往々にして高い修理技術を持っています。

なぜならば、彼らは適正価格で修理を行っているからです。

一般の修理業者は、この不景気で他社との相見積りやお客様からの値引き要望で、その見積金額ではほとんど儲けが見込めません。そのため、いけないと思いつつも本来すべき修理工程を省いて手抜き工事をしたり、技術のないアルバイト職人を使ったりして人件費を抑えて利益を確保しています。もちろん、そんな業者に有能な職人を育てる余裕などありません。

一方「雨漏り修理を火災保険で行なう専門業者」は、保険会社側が定めた適正価格で修理工事ができるため、資金に余裕があり、利益も生まれるので手抜きをする必要がないのです。さらに、落ち着いて職人を育てる環境も整っているので、彼らの修理技術は日々向上していきます。

あなたがすべきことは、高い修理技術を持ち、保険申請やその業界に精通している「雨漏り修理を火災保険で行なう専門業者」に修理を依頼することです。

※ 専門業者についての詳しい説明は「火災保険を使って、リフォームではなく自宅の修理をする方法」の記事をご覧下さい

4. まとめ

この記事を読んで、火災保険で雨漏りを修理する方法やその手順について、理解されたのではないでしょうか。

もし、あなたが火災保険に加入されているのなら、自宅の雨漏りを無料で直すためにも、すぐに行動を起こされる事をおススメします。

あわせて読みたい

自宅の壊れている箇所を修理できずに困っているあなたへ

自宅の壊れている箇所を修理できずに困っているあなたへ

住まいの豆知識

住まいの豆知識 家の修理

家の修理 屋根と瓦

屋根と瓦 雨漏り対策

雨漏り対策 ビルの修理

ビルの修理