「あっ、雨樋から水が流れ出してる!」

雨樋の破損って、雨が降らないとなかなか気が付かないものです。室内に雨水が浸入するわけではないので、そのまま放っておく方も多いようです。

しかし、大雨の時、大量の雨水が庭に流れ出しているのを目の当たりにすると「このままで大丈夫かな?」と心配になるのでは・・・

そこで気になるのは、やはり雨樋修理費用です。

今回の記事では、雨樋修理費用の目安と無料(0円)で雨樋を修理する方法について、お話します。たった1本の電話で優良業者を見分ける裏技についても記載しておきましたので、ぜひご活用下さい。

目次

1. 症状別の雨樋修理費用の目安

それでは、症状別の雨樋修理費用の目安からお伝えします。

いろいろな症状で雨樋の修理が必要になると思いますが、主なものを挙げてみました。

症状別に簡単な修理内容と費用目安を提示いたします。ただし、ご自分でDIYで行う場合は、あくまでも応急処置と考え、タイミングをみて業者に修理を依頼することをおススメします。また2Fや3F部分の雨樋修理も危険ですので、必ず業者に依頼しましょう。

1-1. 継手が外れている場合

継手が外れている

継手が外れ、雨樋も外れている

継手と雨樋の接地面をキレイに清掃し、雨樋用の接着剤を塗り、はめ込みます。継手がさび付いていた場合は新たに購入することをお奨めします。

| 業者の費用目安 | 5,000円~20,000円/ 箇所 |

| DIYの費用目安 | 接着剤:500円~1,000円 新品継手:数百円 |

1-2. 雨樋が破損・欠落している場合

雨樋の欠落

雨樋の破損・欠落

割れた雨樋を取り外し、新しい雨樋と交換します。一部が欠落している場合も、新しい雨樋と交換します。

| 業者の費用目安 | 10,000円~30,000円/ 箇所 |

| DIYの費用目安 | 雨樋1本:1,000円~5,000円 新品継手:数百円 |

1-3. 雨樋が傾いている・支持金具が曲がっている場合

外側に傾いた雨樋

支持金具の曲がりと劣化

一度外側に傾いた雨樋・支持金具はそのまま元に戻しても、ちょっとした風や雪でまた傾いてしまいます。傾いた雨樋と支持金具を取り外し、新しい雨樋・支持金具と交換する必要があります。ただし、複数箇所の雨樋が外側に傾いている場合は、雨樋全体の交換が必要になる可能性が高いです。

| 業者の費用目安 | 10,000円~30,000円/ 箇所 |

| 150,000円~500,000円 / 雨樋全体交換修理 | |

| DIYの費用目安 | 雨樋1本:1,000円~5,000円 |

1-4. 雨樋の支持金具が外れている場合

支持金具が外れた雨樋

支持金具が外れる寸前の雨樋

雨樋の支持金具も飛ばされているということは、かなりの外力が加わって破損した事が考えられますので、雨樋全体の交換修理が必要になります。

| 業者の費用目安(雨樋全体交換修理) | 150,000円~500,000円/箇所 |

| DIYの費用目安 | 業者に修理依頼することをおススメ |

1-5. 雨水漏れが多数ある場合

多数の雨水漏れがある雨樋

経年劣化のため、全ての雨樋を交換修理します。

| 業者の費用目安(雨樋全体交換修理) | 150,000円~500,000円 |

| DIYの費用目安 | 業者に修理依頼することをおススメ |

1-6. 大雨時のみ雨水が溢れる場合

ゴミが原因で雨水漏れ

雨水が片方の雨樋に集中する

ゴミ詰まりが原因の場合は、ゴミを取り除きます。屋根の構造によっては大雨時に排水が間に合わず、雨樋から雨水が溢れることもあります。その場合は排水量の多い雨樋への交換修理が必要です。

■ ゴミ詰まりが原因の費用目安

| 業者の費用目安 | 5,000円~20,000円/箇所 |

| DIYの費用目安 | 0円 |

■ 屋根構造が原因の費用目安

| 業者の費用目安(雨樋全体交換修理) | 150,000円~500,000円 |

| DIYの費用目安 | 業者に修理依頼することをおススメ |

2. 無料(0円)で、雨樋を修理する秘密の方法

雨樋に破損が見られ修理が必要になった場合、その原因によっては、本当に実質無料(0円)で雨樋の修理ができる可能性が高いです。その原因とは「強い風や積雪、ヒョウ」のによるものです。これらが原因で雨樋に不具合が生じているのならば、無料(0円)で雨樋修理を行える可能性大です。

その理由は、火災保険の「風災・雪災・ヒョウ災」補償の存在です。

火災保険の「風災・雪災・ヒョウ災」補償が認められれば、

| 雨樋継手修理費用 | 5,000円~20,000円/ 箇所 |

| 雨樋交換修理費用(一部) | 10,000円~30,000円/ 箇所 |

| 雨樋・支持金具修理費用(一部) | 10,000円~30,000円/ 箇所 |

| 雨樋交換修理費用(全体) | 150,000円~500,000円/ 全体 |

![]()

負担金0円

もしも、すでに火災保険に加入中でしたら、すぐに火災保険証券や保険会社のホームページで確認してみましょう。未加入の方もこの記事を読んでいただければ、今すぐに火災保険に加入した方が良い理由が分かります。

私は、日本の火災保険は「世界最強」の保険だと思っていますので、その理由と火災保険の「風災・雪災・ヒョウ災」補償について、さらに詳しく説明していきます。

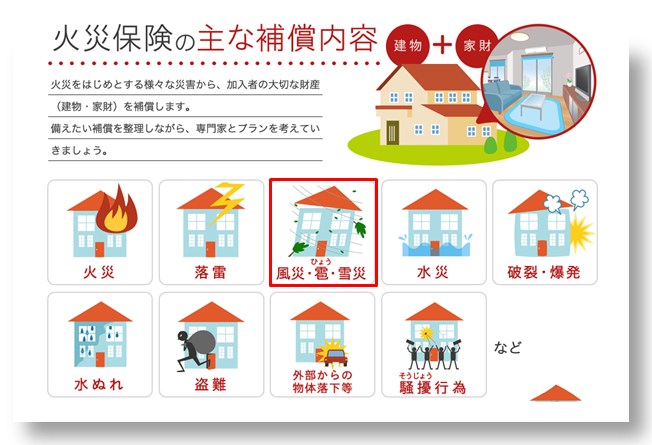

2-1. 火災保険について

火災保険は、設立当時の1800年代後半は、住宅などの建物が火災に遭った時だけを対象とする保険でした。当時の影響で、今でも「火災保険」という名前が一般的ですが、現在では火災のほか「風災・雪災・ヒョウ災」補償も基本的に対象になっているものが大半、つまり風や雪によって破損した箇所も補償の対象となります。

「風災・雪災・ヒョウ災」補償

出典:http://www.sompo-japan.co.jp/kinsurance/habitation/sumai/sche/wind/

※平成26年7月1日に更新され 表示が異なっています。

近年では「水害」「水濡れ」「盗難」補償なども対象になり、さらに拡張されて全てのアクシデントに対して補償が受けられる住宅総合保険がメインになりつつあります。本当によい時代になりました。

以降は、最も雨樋に不具合を生じさせる「風災・雪災」補償について詳しくご説明します。

2-2. 風災・雪災の補償とは

まずは「補償」の意味についてご説明します。ここでの補償とは「風・雪」によって住宅に雨樋のはずれや歪みなどの損害が生じたとき、保険会社がその損害金(修理費用)をカバーしてくれることをいいます。

つまり「風災・雪災」補償とは、「風・雪」の被害によって、雨樋修理が必要になった場合は、保険会社がその雨樋修理費用を負担してくれるのです。

火災保険の「風災・雪災」補償のことを承知でない方は「本当に補償してくれるのですか?」と思われるかもしれませんが、これは事実です。実際に私たちは火災保険を使って、何回もお客様のご自宅を修理させていただいています。

その証拠として、この読売新聞の記事があります。ぜひ、クリックしてご覧下さい。また、保険証券や加入されている保険会社のホームページをもう一度じっくりとご確認ください。「風災・雪災」でも補償しますと書かれているはずです。私が言っているのではなく、保険会社がホームページやパンフレットで宣言しているのです。

■ 雪災補償の詳細

雪で継手が割れた雨樋

支持金具も外れた雨樋

それでは理解しやすい「雪災」から説明していきます。「雪災」とは文字通り、雪によって雨樋が壊れた災害のことを意味します。具体的にどのような雨樋の壊れを指すのでしょうか。分かりやすい例としては、屋根から雪がすべり落ちる際に外れた雨樋や、ゆがんだ雨樋が対象となります。

上記のような状態でしたら、雪災の可能性がほぼ100%なので、保険申請をすれば実質無料の負担金0円で雨樋を修理することができる可能性が非常に高いといえます。

雪国では落雪やすべり雪などに多くの方が悩まされているので「雪害」は実感しやすいのではないかと思います。また、誰にでも目で確認でき、理解もしやすい内容です。

■ 風災補償の詳細

突風で樹木が折れ雨樋外れ

強風で集水器周りが全壊

一方、風災については、「風」は目に見えないので、詳しい解説が必要になります。風災とは、強い風によって雨樋などの住宅部品が被災することをいいます。具体的な風災事例としては、雨樋の外れや破損があります。

上記のような状態でしたら、風災の可能性が高いので実質無料の負担金0円で雨樋を修理できる可能性大です。

![]() 別の箇所にも火災保険を適用させる!

別の箇所にも火災保険を適用させる!

これまでに1000件以上の家屋を修理してきた、私の経験から言わせていただくと、雨樋に破損があるということは、90%以上の確率で屋根も風災を受けている可能性があります。これを機会に屋根も調査されることをおススメします。

要するに、屋根も火災保険を使って、一緒に修理してしまおうという事です。下記に、屋根の風災事例の写真を添付しておきました。

スレートの浮き

棟板金の浮き

ここで理解していただきたいのは、保険会社が補償しているのは、雨樋の外れや歪み、破損などの不具合そのものではありません。「強い風によって生じた雨樋の不具合」を補償しているのです。ちょっと、理解しにくいかもしれませんが重要ですので、もう一度説明させていただきます。

風災補償とは、上記写真のような雨樋破損を発見したら、直ちに火災保険が適用され、負担金0円で雨樋修理ができるという意味ではありません。その雨樋破損が「強い風」によるものであれば、修理費用を補償してくれるということです。

ではその「強い風」とは、どの程度の強さの風でしょうか。台風や竜巻、暴風雨はもちろん、強い風です。しかし、意外だと思われるかもしれませんが、保険会社が指す「強い風」には、突風、強風、疾風や春一番、木枯らしなどの季節風も含まれているのです!

2-3. 風災補償の「強い風」とは

保険会社が、一体何を根拠に「強い風」だと判断しているのか、それは風の速さ、つまり「風速」による判断です。風が吹いている季節やその呼称ではありません。

しかし「最大瞬間風速20m/秒以上」と聞いても、その強さの風など、ほとんどイメージできません。イメージしやすいように、よくご存知の台風と比較してみましょう。

台風は、気象庁の基準では「最大風速17.2m/秒以上」の速さの風と呼ばれています。台風の基準は「17.2m/秒以上」で、保険会社が指す強い風は「20m/秒以上」です。

数字だけを比べると、大型台風並みの速い風でないと風災補償の対象にならないと思われがちですが、実際にはそんなことはありません。先ほども申しましたが、突風や強風、春一番や木枯らしなどの季節風でも風災補償の対象になります。

これは単純に文字のマジックなのです!

突風や季節風なども風災補償の対象になる理由は「最大風速」と「最大瞬間風速」の違いです。

・「最大風速」とは、ある時間内の10分間の平均風速のうちの最大値を指します。

・「最大瞬間風速」とは、ある時間内の3秒間の平均風速のうちの最大値を指します。

上記の説明では、ちょっと分かりにくいですが、その違いは歴然です。

たとえば、3秒間ほど鉄棒にぶら下がることは、ほぼ誰でも可能だと思いますが、10分間鉄棒にぶら下がることは、それなりに体を鍛えた健全な方でなければできません。

このように「最大風速」と「最大瞬間風速」は大きく異なります。

通常、瞬間風速は風速の2倍近い値だといわれています。よって「最大瞬間風速20m/秒以上」を「最大風速」で表すと「10m/秒以上」となります。

この程度の強い風なら、あなたの自宅周辺でも必ず吹いていると言えるのではないでしょうか。しかし大半の方は この強い風に気が付かず、「経年劣化」だと勘違いし、自費で雨樋を修理されています。私に言わせれば、非常にもったいない話で、歯噛みするくらい悔しいことです。

ところで、ここである疑問が沸いてきます。百歩譲って、破損した雨樋の原因が経年劣化だったとして、本当にその破損は「経年劣化だけ」が原因なのでしょうか。

2-4. 経年劣化と決めつける前に

経年劣化とは、長い年月が経つうちに、雨風や太陽光でその性能や機能が劣化することを指します。雨樋修理が必要になった原因は100%経年劣化なのですか?本当にその他の原因は全くないのですか?

雨樋は長い期間、雨風に晒されているわけですから、ある程度は風の影響も受けて修理が必要になったと考えるのが妥当ではないでしょうか。100%風の影響で雨樋に修理が必要になったのだと主張しているわけではありません。

あなたが思われている雨樋の経年劣化には、「風の影響」つまりは風災も含まれているのではありませんか?と言いたいのです。

また、そもそも経年劣化と判断するのは、あなたでも私でもありません。第三者機関である鑑定会社がその判断をします。ほんの数%でも強い風の心当たりがあるのであれば、火災保険(風災補償)の活用を考えられるのが、賢明な修理の方法です。保険申請をしなければ、風災かどうかの判断もしてもらえません。

経年劣化と決めつける前に、まずは専門業者に依頼して、鑑定調査されてみませんか?

調査にかかる費用は完全無料ですし、もし「風害」と認定されれば、無料で雨樋の修理ができてしまいます。失うものは何もなく、得るものばかりという考えられないような良い世界です。私が「日本の火災保険は世界最強」だと力説する理由はここにあるのです。

![]() 「風害で保険の申請をする」ことがピンと来ない方へ

「風害で保険の申請をする」ことがピンと来ない方へ

「風や雪で雨樋に修理が必要になったので、保険を申請する」と聞いても、なかなか実感が沸きにくいではないでしょうか。でも「交通事故に遭ったから保険申請する」と聞くと、どうでしょう。簡単に理解できますね。

実は 両者の事例は、ほとんど同じです!

保険的な捉え方では「風や雪で雨樋に修理が必要になった」は「事故」扱いです。

多くの方が「風や雪で雨樋が壊れたから火災保険を申請する」ことに疑いを持たれていますが、「交通事故で自動車が壊れた」状態なら、保険申請することに疑いを持たれる方はまずいません。

「交通事故」と同じように「風災・雪災事故」に遭って、火災保険で申請するということは、保険加入者の「当然の権利」です。

ただ、この「風災・雪災事故」で保険申請できることを、保険会社が積極的に宣伝していないことや、「火災保険」という名称が世間一般に知れ渡っていることが理由で、イメージできないだけです。

風や雪が原因で保険申請 = 交通事故で保険申請

注)両者の違いは、警察が発行する「事故証明書」の有無のみです。

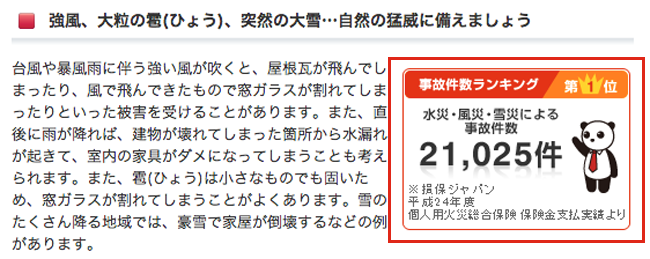

風や雪で保険申請することは、決して違法行為や非常識なことではありません。火災保険で一番申請件数が多いのが、何を隠そうこの風災・雪災事故です。

損保ジャパンの加入者だけでも21,025件で、1日当たり約557.6人の方が「風災・雪災事故」等で保険申請されています。(平成24年度)

出典:http://www.sompo-japan.co.jp/kinsurance/habitation/sumai/sche/wind/

※平成26年7月1日に更新され 表示が異なっています。

イメージできないことを実行することは、ちょっとした勇気ときっかけが必要です。もしも、この記事を読まれたことが、そのきっかけになるのであれば、勇気を出して私たちにご相談下さい。

2-5. 風災補償で保険申請する際のポイント

まずは、具体的に風災補償で保険申請する際に知っておくべき3つのポイントをご説明します。非常に重要なポイントになりますので、決して忘れないようお願いします。

ポイント①:3年間の期間限定だが、全く意識する必要はない

風災補償で保険申請するには3年間の期限があります。いわゆる時効と言うものです。その期限は風災に遭った日から3年間です。分かりやすく言い換えますと、強い風が吹いて家屋が被害にあった日から3年以内に保険会社へ電話連絡しなければならないと言うことです。

期限を設けないと、保険申請件数ばかりが増加して、その事務処理が莫大になるので、それを抑えるために期限があるのだと言われています。

しかし、見方を変えれば3年間もあるのです。過去3年間の天気を覚えている方は中々いらっしゃらないと思いますが、私たちの経験ではその3年間に突風などの強い風が吹いている地域が結構あります。反対に3年間で突風や強風が吹いていない地域のほうがむしろ少ないぐらいです。

一般の方は、実感できる被害を受けないと 風災原因である突風や強風が吹いたことなど忘れてしまいますから、憶えておられないだけです。

それに先ほども申しましたが、台風の半分程度の風でも風災対象になる可能性がありますので、過去3年間で突風や強風などの強い風の影響を受けていない雨樋や屋根は皆無といっても言いすぎではありません。

よって、3年間の期間限定は全く気にされる必要はありません。

また、例え5年前の大風で受けた被害だったとしても、3年前の被害だと申請すればいいだけのお話です。「これは3年前の被害ではなく、5年前のものですね」と、誰に分かるのでしょう。風災箇所にビデオレコーダーでも5年間仕掛けておけば、話は別ですが。

遂に言ってしまった・・・(汗)

ポイント②:免責は20万円ではない

保険会社のホームページやパンフレット内にでよく「20万円」以上という文字が踊っていますが、それが気になっていませんか?この「20万円」という数字だけが印象に残り、自己負担額が20万円も必要なら火災保険で雨樋や屋根を修理するのを諦めようとされている方が多いようですが、それは全くの勘違いです。

分かりやすく例えて言うなら、被害金額(修理費用)が19万円の場合は、保険金の支払いはありません。しかし21万円だと、21万円全額が保険対象になります。

多くの方が免責20万円と勘違いをされているようですが、決して自己負担額が20万円掛かるわけではありませんのでご安心ください。火災保険・風災補償の免責額は、通常0円~5万円が一般的です。この程度の金額でしたら、企業努力で修理業者が負担してくれるのが通例となっています。

もう一度言います!

自己負担が20万円ではありません。被害金額(修理費用)が20万円以上です。

しかし、ここでもう1つの疑問が沸いてきます。それは、被害金額(修理費用)が20万円もしないと思われる小さな被害の場合は、火災保険で修理できないのでは?という疑問です。

例えば、スレートが1枚ひび割れとか、漆喰が一部だけ崩れているなどの被害金額(修理費用)は20万円以上になるのだろうかと不安に思われます。

スレートのひび割れ

漆喰(しっくい)の崩れ

その答えをはっきりと申し上げます!

上記写真のような小さな被害でも、被害金額(修理費用)は20万円以上になります!なぜならば2Fや3F部分の雨樋修理を行なう際は、落下危険防止のため足場を設ける必要があるからです。

足場設置代は、あなたが予想している以上に結構な高額になります。具体的には一般的な広さの住宅が10万円程度です。もっと広い住宅の場合は足場設置代だけで20万円を超えることも頻繁にあります。

もちろん、この足場設置代も保険の支払い対象です。本体修理工事の費用に足場設置代が加われば、20万円を超える被害金額(修理費用)になります。

小さな被災だから保険の対象じゃないと諦める必要は一切ありません。

万が一、それでも20万円未満の金額だった場合には、業者に頼んで修理費用を上乗せするという裏技もあります。業者も嬉しい、あなたも助かる。一挙両得でウィンウィンの関係です。また言ってしまった・・・(汗)

ポイント③:初回の保険会社への電話内容こそが、最重要項目!

「終わりよければ全てよし」ということわざがありますが、残念ながら風災補償で雨樋を修理する際、その言葉は全く当てはまりません。むしろその逆です。「始めよければ、全てよし」です。

その理由は、保険金を支払う立場の保険会社側は、常に保険金を支払わないで済む方法や保険金を減額できる理由を、電話内容の段階から探しているからです。これは悔しいですが、企業活動として何の問題もない行為です。

たとえば、何気なく電話で尋ねた「保険で雨樋を修理できると聞いたのですが…」や「雨漏りは保険で修理できますか?」等々の電話連絡は厳禁です!

なぜならば、保険会社は上記の電話内容を以下のように捉えます。

↓

「100%経年劣化でも、雨樋は保険で修理できますか?」

↓

「100%経年劣化で雨漏りしたのですが、保険で修理できますか?」

そんな意味では言ってはいないのですが、解釈の仕方によっては、そうとも捉えることができます。自動車保険に置き換えるとイメージしやすいでしょう。

交通事故に遭ったかどうかも不明なときに、保険会社に「私の自動車保険で車を修理できますか?」と電話連絡する人はいません。仮に連絡したとしても保険金が下りるわけがありません。

このように1回目の電話連絡が最重要項目になります、何気ない一言が大変危険です

さらに、その1回目の電話連絡自体が保険申請扱いになりますので、一度否決されたら、再申請(電話で言い直すこと)しても後の祭りです。保険会社が一旦否決判断を下したら、その判断を変えることはまず有り得ません。

しかも電話口では、必ず保険契約者の名前を告げさせた上に電話内容を録音していますので、その証拠も保存しています。どこまでも用意周到な企業姿勢です。

また、否決されたお客様のお話を聞く機会があったのですが、「雨樋の修理を火災保険で行うつもりですか!」など、いかにもお客様に罪悪感を感じさせるような言い回しで、覆い被さるように畳みかけてくる保険会社もあるようです。

罪悪感など感じる必要はありません。私たちは火災保険に加入しています。家を保険で直すのは正当な権利であり、企業側の義務です。その時には、「ええ、その通りです。火災保険で雨樋を修理するつもりです」と返して下さい。

ポイント:④デメリット

良いことずくめの火災保険ではありますが、たった一つだけデメリットがあります。それは雨樋修理までの期間をしばらく要することです。具体的には修理までにおよそ1ヶ月前後掛かります。※ブルーシートやコーキング補修などの応急処置は、短期間で対応できます。

なぜ、それほど掛かってしまうのかというと、保険申請のお金が降りるまでに3週間近くを要するからです。(私たちのお客様で、最短13日で保険が下りた方がいましたが・・・)

もちろん、もっと早く雨樋修理することは可能です。保険申請の結果を待たずにすぐに修理を行なうこともできます。

しかし、もしも保険申請が否決されたり、保険金額が大幅に減額されてしまったら、自費修繕の必要性が発生します。火災保険で修理できると聞いたから修理を依頼したのに、自腹を切ることになってしまっては納得がいきません。

ここは万が一のトラブルに備えて、自費支払いを避けるためにも、およそ1ヶ月程、待っていただくことをご理解下さい。

2-6. 保険加入者なら「当然の権利」です

ネット上のQ&Aコーナーや自治体サイトなどで

・「その業者に依頼すると保険金詐欺の片棒を担ぐことになります。」

・「最悪の場合は保険会社より訴えられます。」

・「法外な手数料を請求されます。」

などと書かれています。

ここで私たちが反論しても全く信憑性がありませんので、ご自身で調べられて、私たちが違法業者かの判断をお願いいたします。

私たちが訴えたいことは、ただ1つです。あなたが火災保険に加入されている限り、保険会社が言うところの「強い風」で、雨樋に損害を受けた可能性があるならば、修理費用を保険申請するのは「当然の権利」であり「100%合法」であること。

その「当然の権利」を行使する、しないの判断は、あなた次第という事も付け加えておきます。

2-7. どこの保険会社でもOK

基本的には国内にある火災保険・住宅総合保険を扱っている損害保険会社なら、どの保険会社であっても全く問題ありません。参考までに、損害保険会社の一覧を載せておきます。

東京海上日動火災保険株式会社 http://www.tokiomarine-nichido.co.jp/

株式会社損害保険ジャパン http://www.sompo-japan.co.jp/

三井住友海上火災保険株式会社 http://www.ms-ins.com/

AIU損害保険株式会社 http://www.au-sonpo.co.jp/

明治安田損害保険株式会社 http://www.meijiyasuda-sonpo.co.jp/

あいおいニッセイ同和損害保険株式会社 http://www.aioinissaydowa.co.jp/

共栄火災海上保険株式会社 http://www.kyoeikasai.co.jp/

富士火災海上保険株式会社 http://www.fujikasai.co.jp/

日本興亜損害保険株式会社 http://www.nipponkoa.co.jp/

日新火災海上保険株式会社 http://www.nisshinfire.co.jp/

セコム損害保険株式会社 http://www.secom-sonpo.co.jp/

朝日火災海上保険株式会社 http://www.asahikasai.co.jp/

アイペット損害保険株式会社 http://www.ipet-ins.com/

アクサ損害保険株式会社 http://www.axa-direct.co.jp/

アニコム損害保険株式会社 http://www.anicom-sompo.co.jp/

イーデザイン損害保険株式会社 http://www.edsp.co.jp/

エイチ・エス損害保険株式会社 http://www.hs-sonpo.co.jp/

SBI損害保険株式会社 http://www.sbisonpo.co.jp/

ジェイアイ傷害火災保険株式会社 http://www.jihoken.co.jp/

セゾン自動車火災保険株式会社 http://www.ins-saison.co.jp/

ソニー損害保険株式会社 http://www.sonysonpo.co.jp/

そんぽ24損害保険株式会社 http://www.sonpo24.co.jp/

大同火災海上保険株式会社 http://www.daidokasai.co.jp/

トーア再保険株式会 http://www.toare.co.jp/

日本地震再保険株式会社 http://www.nihonjishin.co.jp/

日立キャピタル損害保険株式会社 http://www.hitachi-ins.co.jp/

三井ダイレクト損害保険株式会社 http://www.mitsui-direct.co.jp/

火災保険は自動車保険のように保険を使ったからといって、保険料の割り増し等のペナルティーは一切ありません。なぜならば、自動車事故の場合は、その当事者に何%か責任がありますが、突風や台風、積雪で損害を受けた事に対して、お家の持ち主には100%責任がないからです。

だから火災保険に等級制度はないのです。

2-8. 保険申請の具体的な手順

■ 雨樋に不具合を発見したら、専門業者に調査を依頼する(あなた)

↓

■ 屋根調査を行う①(専門業者)

↓

■ 保険請求書類(屋根調査報告書・見積書など)を作成する(専門業者)

↓

■ 保険会社へ電話連絡し、上記保険請求書類を保険会社に提出する(あなた)

↓

■ 屋根調査を行う②(保険会社側)

↓

■ 損害額の確定後、保険金の支払いを行う(保険会社側)

↓

■ 雨樋修理の工事を行う(専門業者)

2-9. あなたがやるべきこと

通常、保険申請をするなら、まずは保険会社へ電話連絡をと思われます。しかし最初に保険会社へ電話連絡することはあまりおススメしません。その理由は保険会社だからです。

もっと詳しく説明しますと、保険金(お金)を支払う立場の会社だからです。保険会社からしてみれば、支払いが発生してしまうことは極力、避けたいものです。すると、どうしても最初に連絡をしてしまうと「保険金を支払わなくても済む理由」を探そうと電話対応されてしまいます。これが、保険会社の不払いの問題を産み出す温床となっているのです。

そこであなたがやるべきことは、まず専門業者に電話相談することです。それも屋根修理専門業者ではなく、保険申請サポートを専門にした屋根修理業者への電話相談です。

2-10. 保険申請サポートを専門にした修理業者に電話相談すべき2つの理由

理由①:保険金を支払わなければならない理由を探すのが得意だから

上記の会社は、これまでに多数の保険申請サポートを行なっていますので、申請のコツを掴んでいます。例えば、この不具合は風災補償が可能で、これは経年劣化だと的確に見分け、どうやったら保険を降ろせるか、そのノウハウを豊富に持っているのです。

また、保険会社に提出する際、保険が降りやすくするための「写真の撮り方」についてのノウハウもたくさん持っています。結構、色々とあるんです。

理由②:あなたと専門業者のメリットが一致しているから

保険会社とあなたは、金銭的にどうしても相反する関係にあります。しかし専門業者は、あなたの保険金で雨樋修理を行うので、その金額が多いほど より広範囲な修理ができますし、場合によっては屋根の修理費に回すことも可能になります。私たちは、これまでにそのような工事を何回も行っています。

つまり、保険金を遣って修理をするということは、あなたにメリットがあると同時に、私たち専門業者にも利益があるのです。向かうべき方向性が一致しているので、協力して保険会社と交渉することができます。

上記の理由から、

まずは保険会社ではなく「保険申請サポートを専門にした屋根修理業者」に、電話連絡することをおススメします。

※ 専門業者についての詳しい説明は「火災保険を使って、リフォームではなく自宅の修理をする方法」の記事をご覧下さい

![]() 保険が全く下りなかったり、減額されたときは自己負担があるの?

保険が全く下りなかったり、減額されたときは自己負担があるの?

いいえ、自己負担は一切ございません。全く保険が全く下りなかった場合は修理を行いません。その際も修理費用はもちろん、見積り費や出張費などのいかなる費用も請求いたしません。また減額された場合は、保険金額に合わせて、お客様の要望順位の高い箇所から保険金上限まで修理させていただきます。だから、減額の場合も一切の自己負担金は発生しないことをここに約束いたします。

3. たった1つの質問で優良業者だと分かります

みなさんが考える優良業者とは、どのような業者でしょうか。安い業者ですか?対応が早い業者ですか?技術を持った業者ですか?考え方は、十人十色でいろいろあると思いますが、私たちが考える優良企業とは、「お客様の利益を第一に考えている企業」だと思います。

火災保険で雨樋の修理費用が全額がカバーできれば、これほどのお客様の利益は他にあるでしょうか。

そこで、その業者が優良企業であるかが簡単に分かる、ある「問いかけ」があります。

私たちは、この言葉を「魔法の言葉」と呼んでいます。あなたが、問い合わせをする業者に、この「魔法の言葉」を電話で質問することで、その業者の経営姿勢が完全に分かります。

まず、火災保険の加入確認をしない業者は優良業者ではありません。自分たちの利益を一番に考えている可能性が高いです。

実は、保険申請というものは業者側にとって、結構な手間と時間が掛かる作業です。保険申請して保険金額が確定するまでに長い場合は1ヶ月掛かります。その間にお客様が心変わりしてしまう可能性もないとは言えません。

しかも、見積り金額よりも保険金額が少ないと、再見積りもしなければなりませんし、修理内容が変わってしまうと、お客様もなかなか納得されません。

乱暴な言葉になりますが、修理業者にとって保険申請は「かなり面倒臭い作業」なのです。お客様に保険申請のことを分かっていただくよりも、さっさと見積りを出して、強引に修理をする方が早くて楽です。

しかし、それでは全くお客様のことを考えているとは言えません。私たちの企業理念と相反する行為です。

そんな業者に修理を依頼することがないよう、一度この「魔法の言葉」を使ってください。面白いほど、業者の良し悪しや姿勢が分かるはずです。

魔法の言葉「突風で雨樋が壊れたのですが、安く修理していただけますか?」で優良企業を見つけましょう!

4. まとめ

雨樋修理費用の相場や目安について、分かっていただけたでしょうか。あなたが、すでに火災保険に加入済みでしたら、迷わず「保険申請サポートを専門にした屋根修理業者」にご相談ください。

「本当に無料で雨樋修理ができた!」という弾んだ声を聞けると、私もこの記事を書いた甲斐があります。

あわせて読みたい

自宅の壊れている箇所を修理できずに困っているあなたへ

自宅の壊れている箇所を修理できずに困っているあなたへ

住まいの豆知識

住まいの豆知識 家の修理

家の修理 屋根と瓦

屋根と瓦 雨漏り対策

雨漏り対策 ビルの修理

ビルの修理