火災保険を使って、自宅を0円(無料)で修理する方法とは

台風の後、屋根から雨漏りなどの水災に悩まされている。または、カーポートが吹き飛ばされ困っている方に、自宅の修理を0円(無料)で行う方法について詳しくお話しします。

意外と知られていない事ですが、火災保険を使えば、実質無料の0円で、ご自宅の修理をすることができます!

なぜ、あまり知られていないかというと、保険会社は修理費用を支払う側なので、自分から声を大にして「タダで直せますよ!」とは言えないからです。言ってしまったら最後、会社の利益が大幅に目減りしてしまいます。

また「火災」保険という名前に一方的に先入観を持ってしまい「火事」以外の災害は保険で修理することはできないと勝手に思いこんでいる方がとても多いのです。

実は、この火災保険・・・火事だけでなく、台風による風害、雪害による雨樋、瓦、雨漏り屋根、漆喰、カーポート、テラス、TVアンテナ等の修理など、全てできます!

分かりやすく表現すると、「火災保険=全方位型の住宅保険」なのです。その証拠がこの「読売新聞の記事」ですので、ぜひご覧下さい。

これから、「火災保険」を使って、風災による被害を無料(0円)で修理する方法と、保険を通すための上手な請求方法の2つについて詳しくお話しします。ぜひ、あなたに無料でご自宅の修理をしてもらいたいと思います。

家の修理代が実質0円に!

私たちはこれまでに延べ1,000軒以上の家を実質0円で修理してきた実績がありますので、そのノウハウを余すところなく、お話ししていきます。

火災保険のメリットは、火事だけでなく風害や雪害により被害を受けた箇所を、保険金を使って修理してくれることですが、それだけではありません。自動車保険のように使う度に保険金が上がるというペナルティーがなく、何度でも使えるという点が優れています。

また、既に修理済みで支払いが終わってしまった案件でさえも、3年前まで遡って修理費用を請求することができます。まさに世界最強の住宅保険、それこそが「火災保険」なのです!

さあ、火災保険を使おう!

マイホームのローンがかさむ中、ご自宅の屋根を修理するのに 100万以上かかる案件が0円になるというのはとても嬉しい事です。浮いたお金でちょっとした旅行にも行けてしまいます。

ただ、この火災保険、一つだけ弱点があるとすれば、請求(申請)の仕方が難しいという事です。自動車保険なら板金屋が書類を作成してくれますし、健康保険は医者が代わりに申請をしてくれます。しかし、火災保険だけは違います!

全ての請求書類を自分で書き込まなければならない上に、手順を間違えると保険金が出ないケースもあるのです。そこで、これから確実に火災保険を通すための3つのステップについてご説明します。

まず、はじめに「火災保険で自宅を修理した事例」をご紹介します。次に「火災保険の仕組み」について説明し、「保険請求までの具体的な手順」や「どのリフォーム業者に依頼すればよいのか」を順番にお話ししていきます。ぜひ、参考にして下さい。それでは参ります!

目次

1. 火災保険で自宅を修理した事例

まず、実際に火災保険を活用して負担金0円で修理した写真事例と、火災保険が活用できない事例を写真でご紹介します。百聞は一見に如かずと言いますから、写真で見ていただく方がよいでしょう。

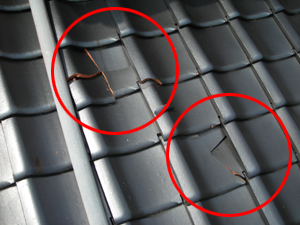

1-1. 火災保険の風災補償で修理できた事例の写真①

突風・強風・台風・豪雨などの強い風で破損した場合は火災保険が効きます。

積雪・落雪・ヒョウで破損した場合も火災保険が効きます。

雨漏りのある天井

瓦の浮きや割れ

雪で壊れた雨樋

棟板金やスレートの浮き

漆喰(しっくい)の崩れ

倒壊したアンテナ

積雪で破壊されたカーポート

ヒョウにより破損したカーポート

1-2. 火災保険の風災補償で修理できた事例の写真②

経年劣化と思われても十分に火災保険で修理できる可能性はあります。

コケが生えた屋根

サビだらけのトタン屋根

長年の風雨により壊れた雨樋

サビついた板金

【注意】100%経年劣化であれば火災保険の風災補償で修理できませんが、上記の状態になっているようなら、突風や強風に晒されて何らかの風災を受けていると考えられます。

「私の家は古いから経年劣化だ、たぶん火災保険は効かないだろう」と一方的に思い込んで諦めるのは早過ぎます!

1-3. 火災保険で修理できない事例の写真

100%経年劣化の場合は火災保険が効きません。

こちらは100%経年劣化の物件です

こちらも100%経年劣化です

自然災害ではなく、長い時間を掛けて劣化していったものは、保険の対象とはなりません。

しかし、問題はここからです!

例え、経年劣化した物件でも風害や雪害という「自然災害」によってダメージを受けた箇所は保険が効きます!なぜならば、火災保険というのは、「自然災害によって損害やダメージを受けた箇所」を修理するために存在する保険だからです。

大切なのは、長い時間により劣化したものなのか、それとも災害により損害を受けたものなのかという事です。もちろん後者なら、保険は適用されます。

ただし、更にそれよりも大切なのは、「経年劣化の判断は、あなたや修理業者、保険会社ではなく第三者機関が行う」ということ。この一点です!

火災保険を取り扱う保険会社は、自分たちで屋根などの被害状況を調査し、保険金を支払う判断をしているわけではありません。もし、保険会社が直接、保険金の支払い判断に関わっていたら、不払い等、不正のし放題になってしまいますから。

よって、保険会社は通常、不動産鑑定士の資格を持った鑑定人、または鑑定会社にその調査を依頼します。その鑑定人が直接被災した家に行って、屋根等の調査を行い、災害として認められるかを判断した後、被災額を算出した報告書を保険会社に提出します。

保険会社はその報告書を受けて、保険の種類や補償内容などと照合しながら、保険金額を決定するのです。

私がなぜ、こういう話を長々とするのかというと、お家の持ち主の中には「これは経年劣化だ」と勝手に思い込み、保険の請求すらしない方が大勢いらっしゃるからです。そのような方にお会いすると、あまりにも損をしているので可哀想に思えてきます。

保険に入っているのに、その内容や請求の仕方を知らないために「ここぞ!」という大切な場面で保険を使う事ができないなんて理不尽だと思いませんか?そして同時に、私たちは、この情報を早く世間に広めなければと焦ってしまいます。

思い込みで経年劣化と判断すると大損します!なぜならば、100%経年劣化の家は全体の1%未満だからです。もう一度言いますが、風災補償になるかどうかは専門の第三者機関が判断します。あなたではありません。

ところが、それでも「私の場合は、保険を請求するほどの壊れ方ではないから」と言って、保険の請求をしない方が沢山いらっしゃるのです。「雨漏りしているわけではないから、屋根の傷みは大したことはない」と多くの方が思われています。

では、一つだけ質問をさせていただきますが、あなたは屋根の状態をチェックする際、実際に屋根に登って確認をされましたか?屋根は、空から降ってくる雨や雪を直接受ける箇所です。そのダメージは大きく、外壁の3倍以上の早さで傷みは進行していきます。

言うまでもありませんが、僅かの傷みでも風や雪が原因であれば、火災保険で修理することは可能です。ほんの少しでもご自宅の屋根に不安を感じておられるのなら、火災保険の請求サポートを専門にした屋根修理業者に調査の依頼をされることをお奨めします。

2. 火災保険で自宅を修理できる仕組み

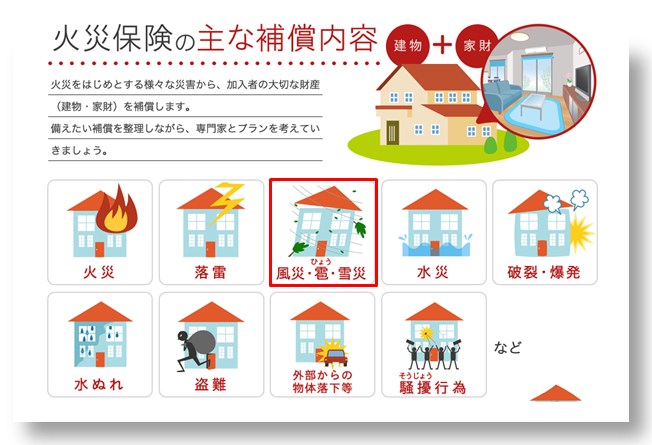

意外と世間一般に知られていない「火災保険」ですが、実は火災保険には火災に対しての補償のほかに「風災・雪災・ひょう災」補償というものがあります。

以下は、大手火災保険会社のパンフレットです。「風災・雪災・ひょう災」補償について記載がありますので、ご確認ください。

火災保険の「風災、雪災、ヒョウ災」補償

特に、屋根修理に関しては「風災」補償が重要になります。この「風災」補償はほとんどの場合、基本補償とセットになっていますので、お手元に火災保険証券がありましたら、ご確認下さい。この記事では「風災」補償を中心にその仕組みについてご説明します。

「風災」補償とは、台風や竜巻などの強烈な風害の他にも、突風・強風・木枯らし・春一番等の「強い風」による災害により、建物や家財が被害に遭った場合に、その損害金額を補償するという火災保険サービスです。

つまり、「風災」補償とは、風で住宅の屋根瓦や雨樋だけではなく、スレート・漆喰・カーポート・ガレージ・バルコニー・テラス・TVアンテナなどが壊れたら、その損害金額(修理費用)を火災保険会社から支払ってもらえることを指します。

これだけだと、どこにでもあるご案内になってしまうので、更にツボとなる部分を詳しく説明させていただきます。

実は、保険が出るかどうかの基準は「時期」と「症状」、この2つだけなのです。「時期」と「症状」、つまりは「いつ」被害に遭ったのか。そして「どのような」被害に遭ったのか、この2つのみが審査基準になるということです。

「どのような」被害かは、風害や雪害による被害を指します。ここからは「いつ」被害にあったかについて、詳しくご説明します。

2-1. 風災補償は最大瞬間風速で決まる!

まずは「時期」についてお話しします。

風災補償とは、「強い風」によって屋根などが壊れた場合、その損害額(屋根修理費用)を火災保険がカバーしてくれることを言います。では、その「強い風」とはどのような風を指すのでしょうか?

実は、強い風の基準とは、最大瞬間風速によって判断されます。(※最大風速ではなく、最大瞬間風速です。ここが重要です)具体的には「最大瞬間風速20メートル/秒」が基準になります。それ以下であれば、その風は強い風ではないと判断され「風災」補償の対象から外れます。

しかし「最大瞬間風速20m/ 秒以上」の風といわれてもなかなかイメージできないというのが実情ではないでしょうか?そこで分かりやすくするために、台風と比較してみましょう。

気象庁では熱帯低気圧のうち、中心付近の最大風速が17.2m/秒以上のものが台風とされています。数字だけを見比べると、結構 強い風だなと思われるかもしれませんが、そこには、大きな見落としがあります。それは「瞬間」という言葉です。

台風は、最大風速が17.2m/秒以上の風です。そして風災補償は、最大瞬間風速20m/秒以上の風です。実は、この「最大風速」と「最大瞬間風速」には、かなり大きな違いがあります。

その違いを説明する前に予備知識として風速について述べます。風速とは10分間の平均風速で、その10分間の平均風速の最大値が、最大風速です。瞬間風速とは、3秒間の平均風速のことをいいます。その3秒間の平均風速の最大値が、最大瞬間風速です。

ちょっとイメージしにくいと思いますが、最大風速と最大瞬間風速、その違いは歴然で、身近な例を挙げますと「全力疾走をほんの3秒間続けることは、ほとんどの健常者であれば可能だと思いますが、それを10分間続けるのはまず無理」だという事です。

これと同じぐらい「最大風速」と「最大瞬間風速」の実態は大きく異なります。たった3秒間の風速が一度でも20m/秒以上あれば、強い風になります。簡単にいいますと、たった3秒ほど台風と同程度の風が吹けば、風災補償の対象になるのです。

実は、その程度の風であれば、全国各地で毎月、普通に吹いています。「突風や強風、春一番、木枯らし」が吹けば、まず間違いなくと言ってよいほど、その最大瞬間風速は、風災補償の対象値を超えます。

今までに最大瞬間風速20メートル/ 秒以上の強い風が吹いていない都道府県など、あったのでしょうか?1,000件以上の屋根修理を行ってきたプロとしての見解を言わせてもらえば、「絶対にない!」と言い切れます。つまり「全国各地どこでも強い風の影響で屋根に損害を受けている」と言っても過言ではないのです。

しかし、「いつ」家が壊れたのか、その詳しい日時を正確に把握しておられる方は稀だと思います。その場合、大体の時期を私たちにお伝えいただければ結構です。

いつ、どの地域でどれくらいの最大瞬間風速の風が吹いたのか、そのデータは私たちの会社にデータとして保管されていますので、時期と照らし合わせて、自然災害を受けた日をこちらで「決定」させていただく事も可能です。

3. 風災補償でありがちな思い込み

ここでは、お問合せの中で風災補償に対する「勘違い・思い込み」が多い内容を5つ記載させていただきます。

3-1. 実質、期間限定なく保険請求できます

「風災」補償の対象期間には時効があります。その期間は3年間です。

強い風によって被害を受けた日から3年以内に保険会社に保険請求をしなければ、失効となりますが、これは3年以内に屋根を修理しなければならないということではありません。その3年以内に保険会社に「保険を申請します」と電話1本するだけで保険請求になりますので、失効当日に屋根の破損に気付いた方でも間に合います。

また、既に修理済みで支払いが終わってしまった修理案件でさえも、3年前まで遡って修理費用を請求することができます。

また、こんな事を言うと怒られそうなのですが・・・3年以上前に傷ついた箇所であっても、実際には何年前に壊れたなんて、誰にも分かりません要するに何が言いたいのかというと、実質、期間限定なしで、いつでも風災補償で保険申請はできる、という事です。

※遂に言ってしまった・・・(汗)

3-2. 火災保険 イコール 自動車保険

私の元には「風災で火災保険の請求をするなんて、なんだかイメージできないんですけど」というメールが何通も参っています。

一般の方は「突風や強風で屋根が壊れたので保険を請求する」と聞いてもピンとこないのではないでしょうか。これまでに、請求をした経験がないので無理もありません。

では「交通事故に遭ったから保険請求する」と聞くと、どうでしょうか。今度はすぐに理解できますね。実は 保険的な見方では、両者の保険請求は同じです!「突風や強風で屋根が壊れた」事象は、交通事故と同じ「事故」扱いなのです。

多くの方が「突風や強風で屋根が壊れたので火災保険を請求する」ことに違和感を感じていますが、交通事故で自動車が壊れて保険請求することに抵抗を感じますか?という事です。

ただ、保険会社が「風災・雪災事故」で保険申請できることの告知に消極的なことや「火災保険」という名称が世間に広まっているので、うまく頭の中でイメージが結びつかないだけです。

「交通事故」と同じように「風災・雪災事故」に遭って火災保険で請求するということは保険加入者の「当然の権利」です。胸を張って保険の請求をして下さい。

風や雪で保険請求 = 交通事故で保険請求

両者の違いは警察が発行する「事故証明書」の有無のみです。そこで、私たち専門業者は、火災保険版「事故証明書」の発行をお手伝いさせていただいています。では、火災保険版「事故証明書」とはどんなものかというと、それは先程説明した「時期」と「症状」の2つを軸に書類にした証明書です。

証明書というと堅苦しく聞こえますが、もちろんその形式(テンプレート)はあります。その証明書に「症状」は壊れた箇所の写真と状況説明を書き込み、「時期」はいつ頃壊れたのか、「強い風」が吹いた日を調べて照合します。たった、これだけの事です。

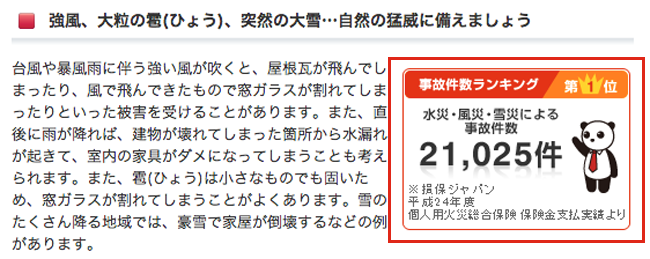

風や雪で保険請求することは、決して違法行為や特別な行為ではありません。実際に火災保険で一番申請件数が多いのが、実はこの「風災・雪災」補償です。損保ジャパンの加入者だけで年間21,025件で1日当たり約57.6人の方が「風災・雪災」補償で保険の請求をされています。以下がその証拠です(ページ中部右のパンダ部分)

出典:http://www.sompo-japan.co.jp/kinsurance/habitation/sumai/sche/wind/

出典:http://www.sompo-japan.co.jp/kinsurance/habitation/sumai/sche/wind/

※平成26年7月1日に更新され 表示が異なっています。

頭でイメージできないことを実行に移すには「きっかけ」が必要です。

もしも この記事を読まれていることでその“きっかけ”を掴まれたのであれば、思い切って私たちに相談して下さい。全力で保険請求サポートのお手伝い、そしてご自宅の修理も施工させていただきます。

※ 火災保険を使って自宅を修理する「専門業者」については、この後に詳しく説明させていただきます。

3-3. 損害額20万円は、気にする必要はない

“「風災」補償を受けるには損害額が20万円以上でなければ受けられません。”

そうパンフレットに書かれているのを見て「自己負担が20万円もあるならもういいや」と諦めている方を多数見かけますが、それは大きな勘違いです!損害額が20万円以上とは、具体的には以下のような意味です。

屋根修理金額が19万円の場合は、補償対象ではないので、保険金は0円です。屋根修理金額が21万円の場合は、全額が補償対象となり、保険金は21万円です。

※免責金額がある場合はその金額は差し引かれますが、数万円程度ですので通常屋根修理業者が負担します。

かなり多数の方が、屋根修理金額(損害額)が21万円の場合は1万円しか保険が下りず、残りの20万円は自己負担しなければならないと思い込まれています!

また、もう1つの気になる点は、屋根修理金額が本当に20万円以上になるのかということです。ほんのちょっとしたスレート割れや雨樋の壊れ程度では20万円も修理費用が掛かるはずはないと思われますが、実際は20万円を大きく超える場合がほとんどです。

その理由とは、風災を受けている箇所は、そのほとんどが2階以上の屋根部分に集中するからです。高ければ高い場所であるほど、強い風の影響を受けてしまいます。そして、2階以上の高い場所で修理作業を行なう際は通常、足場を設けます。足場とは以下の写真です。

足場を組んで作業をします

この足場の料金は、我々が思っている金額よりも高額な場合がほとんどです。具体的には一般的な規模の住宅で10万円前後、広い住宅になれば足場費用だけで20万円以上になることがあります。その上、メインである屋根修理費用が加算されますので、ほとんどの場合、屋根修理金額は20万円を大きく超えることになります。

もちろん、この足場費用も火災保険の風災補償の対象ですのでご安心ください。要するに何が言いたいかというと、20万円という金額は全く気にする必要はないということです。

ただ、どうしても不安な場合は、私たちに事前にご連絡いただき、見積もりを取った後に判断される事をお奨めします。私たちも一応プロですので、お客様に全く負担がないよう対処させていただきます。

3-3. どの保険会社でも請求は可能

基本的には国内にある火災保険・住宅総合保険を扱っている損害保険会社なら、どの保険会社であっても全く問題ありません。ここに、損害保険会社の一覧を掲載しておきます。

東京海上日動火災保険株式会社 http://www.tokiomarine-nichido.co.jp/

株式会社損害保険ジャパン http://www.sompo-japan.co.jp/

三井住友海上火災保険株式会社 http://www.ms-ins.com/

AIU損害保険株式会社 http://www.au-sonpo.co.jp/

明治安田損害保険株式会社 http://www.meijiyasuda-sonpo.co.jp/

あいおいニッセイ同和損害保険株式会社 http://www.aioinissaydowa.co.jp/

共栄火災海上保険株式会社 http://www.kyoeikasai.co.jp/

富士火災海上保険株式会社 http://www.fujikasai.co.jp/

日本興亜損害保険株式会社 http://www.nipponkoa.co.jp/

日新火災海上保険株式会社 http://www.nisshinfire.co.jp/

セコム損害保険株式会社 http://www.secom-sonpo.co.jp/

朝日火災海上保険株式会社 http://www.asahikasai.co.jp/

アイペット損害保険株式会社 http://www.ipet-ins.com/

アクサ損害保険株式会社 http://www.axa-direct.co.jp/

アニコム損害保険株式会社 http://www.anicom-sompo.co.jp/

イーデザイン損害保険株式会社 http://www.edsp.co.jp/

エイチ・エス損害保険株式会社 http://www.hs-sonpo.co.jp/

SBI損害保険株式会社 http://www.sbisonpo.co.jp/

ジェイアイ傷害火災保険株式会社 http://www.jihoken.co.jp/

セゾン自動車火災保険株式会社 http://www.ins-saison.co.jp/

ソニー損害保険株式会社 http://www.sonysonpo.co.jp/

そんぽ24損害保険株式会社 http://www.sonpo24.co.jp/

大同火災海上保険株式会社 http://www.daidokasai.co.jp/

トーア再保険株式会 http://www.toare.co.jp/

日本地震再保険株式会社 http://www.nihonjishin.co.jp/

日立キャピタル損害保険株式会社 http://www.hitachi-ins.co.jp/

三井ダイレクト損害保険株式会社 http://www.mitsui-direct.co.jp/

火災保険は自動車保険のように保険を使ったからといって、保険料が上昇する等のペナルティーは一切ありません。なぜならば、自動車事故の場合は、その当事者に何%か責任がありますが、突風や台風、積雪で損害を受けた事に対して、家の持ち主には100%責任がないからです。だから、火災保険に等級制度はないのです。

3-4. 火災保険で自宅の修理を行うことは100%合法

インターネットの書き込み欄に「火災保険を使った屋根修理業者は詐欺業者です!」とか自治体サイトに「火災保険を使った屋根修理業者にご注意を!」と書かれています。

結論から申しますと、その指摘は半分正解で半分間違いです。まずは、半分正解の部分から説明いたします。正確には「屋根修理業者には詐欺業者が多い」が正しいです。

確かに、屋根業界は他業界より悪徳業者の比率が高いでしょう。その理由は依頼者が直接、屋根を目や手で確認できない点と、修理内容の複雑さにあります。

悪徳詐欺業者は依頼者が屋根を確認できないことに付け込み、見積り調査時にワザと瓦を割って写真を撮り「このままでは雨漏りがはじまって大変なことになりますよ」と修理請負契約を迫ってきます。

さらに、修理内容にも問題があります。作業風景がほとんど見る事ができない箇所なので、見積り明細に書かれている作業項目を行わずに屋根塗装などをしてしまえば、手抜き工事であることが分からないままになってしまうからです。

上記のような悪徳詐欺業者は確かに存在します。しかし、ここで冷静になって考えて欲しいのですが、これは火災保険の風災補償とは全く関係ないということです。

一方、間違っている部分とは「火災保険を使った」屋根修理業者は詐欺業者です!の「火災保険を使った」を指摘している部分です。まるで風災補償で火災保険を使うこと自体が違法行為のように書かれています。

火災保険の活用は断じて詐欺などではなく、あくまでも詐欺が多いのは屋根修理業界だということです。それぞれの大手保険会社サイトにも書かれていますが、強い風が原因で屋根などが壊れたら、風災補償で保険請求を行なえば修理費用は全て保険金で賄えます。

言うまでもありませんが、風で壊れたので保険を請求することは100%合法な行為です。

「保険はただの安心料だ」と捉え、放っている方もいますが、金額的に大きな損をしています。損害を受けて多額の修理費がかさむピンチの時に保険を使わずして、一体どうやって安心するのでしょうか?

もう一度、声を大にして言います。火災保険で屋根修理を行なうことは100%合法な権利です!

3-5. 火災共済について

火災共済は火災保険とよく混合されますが、風や雪、ヒョウなどの自然災害補償については、かなり異なったものになります。実は、多くの火災共済では自然災害補償があまり充実していません。

具体的に言いますと、支払われる共済金額が非常に少額です。共済の種類によってはお見舞金程度がほとんどです。そのため、私たちのような専門業者がお手伝いすることができないというのが現状です。

しかし、以下の3つの火災共済であれば、ある程度の共済金額が見込めるため、お手伝いが可能です。該当された方はご連絡ください。

1. JA共済 建物更生共済「むてき」「まもり」(平成16年4月以降の契約に限る)

2. 全労災の自然災害補償付火災共済

3. 県民共済・都民共済・府民共済の新型火災共済

![]() 今から火災保険に加入しても屋根を修理できるの?

今から火災保険に加入しても屋根を修理できるの?

一般的なお話をします。飽くまでも一般的なお話しです。← ここは重要です!

一般的に、加入前に壊れた屋根は、たとえその原因が強い風であっても修理できません。しかし「屋根が火災保険の加入前に壊れた」などと誰に分かるのでしょうか。屋根にビデオレコーダーを取り付けてでもいない限り、そのようなことを判定することはできません。つまり、被害にあった時期は、ある程度こちら側で「決定」する事が可能なのです。

4. 火災保険を使って修理を行う「専門業者」とは

火災保険を使って、家屋の壊れた箇所を修理する。言葉にすると

“専門業者”にお任せ

一言ですが、その保険請求にはかなりの労力が伴います。

これが自動車保険ならディーラーなどの自動車修理会社が、医療保険なら医者が代わりに書類を書いてくれますが、火災保険の申請書類を代行してくれるリフォーム会社はほとんどありません。

その結果、申請書類を自分で書かなくてはならず、家の写真を撮ったり、保険会社の鑑定人と交渉したりで結構なエネルギーを使います。

さらに鑑定人が保険会社とグルになっているケースもありますので、適正な修理費用を算出してくれないケースもあるのです。俗に言う、保険金の「不払い」です。

これで心身を消耗してしまい、「あんなに苦労したのに、わずかの修理金額しか出なかった」と、残念な結果に泣き寝入りするケースが後を絶ちません。

※保険金の「不払い」については、Googleで「保険金 不払い」で検索すると、WikiからPDFから、次から次に出てきますので、一度ご覧下さい。

4-1. 請求作業の負担を軽くする「専門業者」

しかし、ごく稀に火災保険を使って修理を行う「専門業者」がいます。一般のリフォーム業者と何が違うかというと、まず彼らは火災保険の内容に詳しく、請求書類の作成を無料で行い、あなたの負担を軽減してくれます。

また、例外なく「家屋調査士」という資格を持っていますので、修理費用の見積もりができるだけではなく、あなたの代わりに鑑定人と交渉し、ほぼ満額の保険料を勝ち取ってきます。保険法にも詳しいので、保険会社に「不払い」など絶対にさせません。

つまり、家主さんは申請から修理完了まで、ほぼ何もせずに待つだけで、家の修理を無料で行う準備を整え、修理までしてくれるのです。

「こんな夢のようなサービスを行ってくれる“専門業者”が本当にいたら、ぜひ依頼したい」と思いませんか?実は何を隠そう、私たちの会社こそが、この「専門業者」なのです。

独りで書類準備は大変!

![]()

家屋調査士が全て揃えます

私たちの仕事は一言で言うと、自然災害によって瓦や雨樋が壊れた家を調査して、保険会社と交渉し、その保険金で家の修理まで行う会社です。こうすることで、お客様は「お金を掛けずに」自宅の修理をすることができます。

私たちがなぜ、この仕事に誇りを持っているのか。それは、お客様から1円もお金をいただかないビジネスだからです。こんな仕事は、世界中どこを探してもありません。

4-2.「不払い」の対策

火災保険を使えると分かっていても、実際にお客さん自身で手続きを始めると、よくあるのが保険会社は保険金を払う立場ですから

・被害があっても電話口で断ってくる

・実際の保険金より低めの金額しか認めようとしない

など、本来あってはならない対応をしてくる傾向にあります。これが先に紹介した「不払い」の実態です。分かっているだけでも、実に30万件の不払いが明るみに出ています。断っておきますが、3万件ではありません、30万件です!天文学的な数値の不払いが今、日本で行われているのです。

保険会社の方から「このように申請すれば、ちゃんと保険を降ろしますよ」と請求の仕方について、親切に教えてくれることなどまずありませんし、お客さんも「何が保険の対象になるのか」など、はっきりとしたことは分かりません。また、恐ろしいことに保険会社は聞いても教えてはくれないのです。

そのような問題が起きないように、私たちは「家屋調査士」の資格を持った担当者をお客様のご自宅へ派遣し、保険の加入状況について説明させていただき、保険会社への請求書類の作成等のサポートを行います。もちろん、併せて十分に修理箇所の点検を行います。

つまり、保険会社が本来の保険金を支払わざるを得ない状況を作るのです。これによって、あなたは晴れて、ご自宅を無料で修理する準備が整うことになります。後は私たちが修理工事に取り掛かるだけです。

“専門業者”にお任せ

4-3. 保険の事情

火災保険は本来、お客様を助ける為にあるものですが、そのほとんどが“安心料”のようになっています。また、保険の証券をよく読むと、知らない間に使いもしないプランに契約しているという不思議なことがよくあります。※内閣府からも指針がでています。

このように、不透明かつお客様へのサポートがあまりにも不足しているというのが、業界の現状です。そこで、契約している火災保険についても、私たちが無料でアドバイスさせていただくことにしています。

※私たちは保険会社ではなく修理を行う側ですので、請求する時のアドバイスは“お客様側の立場”で、助言させていただきます。

その保険プランは、本当に必要ですか?

4-4. 火災保険で自宅の修理を!

「瓦」や「雨どい」などの破損は、私たち火災保険を使って家を修理する「専門業者」のサービスを使うと、無料で直せる可能性が非常に高いです。ほぼ100%と言っても過言ではありません。なぜならば、雨どいが壊れる理由は、そのほとんどが「風」や「雪」などの自然災害によるものだからです。さきほど、お話しした「風災・雪災」補償の出番となります。

お客様は保険に入っている以上、お金を使う必要などありませんし、火災保険は何回使用しても、その保険料が上がることはありません。自然災害による被害は自動車事故と違い、不可抗力です。10対0の割合でお客様には非がありません。よって、保険料は上がりようがないのです。

認められた保険金で工事を任せていただければ、面倒な保健会社への請求や建築上のアドバイスや計画等は無料で提供させていただきます。

保険を何度でも認定できるように、修理後の証明書まで発行させていただき、末長いお付き合いをさせて頂けるよう配慮していますので、ご安心ください。

家屋調査士があなたの味方になります

5. 火災保険を使って、自宅の修理をする手順

ここでは、火災保険を使って屋根の修理をする手順をチャート形式で簡単にご説明します。

1. 屋根破損・雨漏りを発見したら、保険会社ではなく専門業者に連絡する(あなた)

2. 専門業者に屋根を調査してもらう(専門業者)

3. 屋根調査の報告書と見積書を作成してもらう(専門業者)

4. 保険会社へ電話で被災の報告をする(あなた:保険請求になります)

5. 保険請求書類(屋根調査報告書・見積書など)を保険会社に提出する(あなた)

6. 保険会社から派遣された鑑定人による屋根調査が行われる(保険会社側)

7. 被災額が確定した後、保険金額が決定する(保険会社側)

8. 保険金が支払われる(保険会社側)

9. 被災箇所の屋根修理を施工する(専門業者)

5-1. スムーズに請求の手順を進める方法

警告です!安易に保険会社へ電話連絡してはいけません。これは要注意事項です!

「終わりよければ全てよし」ということわざがありますが、残念ながら火災保険で屋根を修理する際は全くその逆になります。つまり「最初の電話がよければ全てが好転する」という意味です。

その理由は、保険会社は最初の電話連絡から保険金額の決定までの間、常にあらゆる正当な方法で、保険対象外にする理由や保険金を減額できる根拠を見つけようとしてくるからです。

保険金を支払う立場の保険会社側からみれば、これは自社の利益を守る企業活動として、正当な行為かもしれません。しかし、火災保険をちゃんと支払っている側としては、修理費用を出してもらわなければ、保険に入った意味などありません。

そこで、最も重要視しなければならないのが保険会社への1回目の電話内容です。

ちなみに1回目の電話連絡=保険請求ですので細心の注意が必要です。

たとえば、火災保険で屋根修理できると聞いて、本当にそうなのかと思い「保険で屋根を修理できると聞いたのですが、本当でしょうか?」や「雨漏りは保険で修理できますか?」などという質問は最もしてはいけない電話連絡です。

なぜなら、保険会社はその電話内容を次のように捉えるからです。

「保険で屋根を修理できると聞いたのですが…」

↓

「別に被災していないけど、屋根を保険で修理できますか?」

捉え方②

「雨漏りは保険で修理できますか?」

↓

「経年劣化で雨漏りしたのですが、保険で修理できますか?」

初めてだったので不安で質問したのに、保険会社は前者のようには捉えてくれません。解釈の仕方によっては、後者のように捉えることができますし、当然、保険会社は自分たちにとって都合がいいように解釈します。

かなり保険業界特有の捉え方なので、まだ納得できていないのではないでしょうか。では、自動車保険に置き換えるとどうでしょう。少しはイメージしやすいのではないでしょうか。

たとえば、自動車事故に遭った時、保険会社に「自動車保険で車を修理できますか?」と電話する人はいません。自信を持って「事故に遭いましたので、保険をお願いします。」と、正々堂々と連絡するはずです。

最初の電話連絡が最重要ポイント、何気ない一言が非常に危険です!さらに言うと、その1回目の電話連絡自体が保険請求扱いになりますので、一度否決されたら、もう一度電話し直しても同じ事の「再請求」と判断し、取り合ってくれません。

保険会社が一旦否決としたら、それを変更することはかなり難しい事だと言えます。しかも、電話口では必ず保険契約者の氏名をフルネームで確認の上、通話内容を録音していますので、そんな意味では言っていないとクレームを付けても無駄に終わります。

通常、家が壊れたら、真っ先に保険会社へ電話連絡をすると認識しがちですが、現実は異なります。保険金を払ってもらおうとしている保険会社にその金額について最初に相談すると、不本意な結果になってしまいます。相手に足元を見られ、先手を取られてしまうからです。

大切なのは、絶対に保険会社よりも先に「専門業者」に相談・問合せをすべきだという事です。

6. 火災保険で自宅を修理する際の注意事項

ここでは火災保険で屋根を修理する際の注意事項と、1つのデメリットについて説明します。

6-1. 専門業者を選ぶべき3つの理由

実は、火災保険会社に提出する書類は通常の屋根修理業者でも作成はできます。メインの書類は屋根修理の見積書となりますので、屋根修理業者であれば簡単に作成してくれるでしょう。

しかし、通常の屋根修理業者に依頼すると、かなり後悔することになると思います。その理由は3つあります。

1. 損害箇所を見つけることができない

雨どい修理で調査依頼をすれば、通常雨どいしか見積りをしてくれません。しかし、私たち専門業者はカーポートや屋根などにも損害があれば、他の箇所も見つけ出し、一緒に見積りを行います。

専門業者に依頼すれば保険でカーポートも修理できたはずなのに、通常業者に依頼したばかりに、結果的に雨どい修理しかできなくなってしまうのです。

2. 的確な保険請求のアドバイスができない

私たちのような専門業者はこれまでの経験から、保険を申請する際にどのような事に気をつけ、どのような手順で行えばよいか、そのノウハウを申請者にお伝えする事ができます。しかし、通常業者はそのようなノウハウを持っていません。

通常業者に丸投げしたままだと、被災原因等の申請内容が不備となり、保険が却下されてしまったケースもありました。つまり「自費で屋根を修理する」という、最悪の事態を覚悟しなければならないという事です。

3. 見積書の意味を理解していない

通常業者は自社利益のために見積額を出します。一方、私たちのような専門業者は保険会社が認める限りの十分な修理総額を算出していきます。保険金額が高いと修理内容の質も上げる事ができるので、お客様を満足させるクオリティの高い工事が可能となるのです。

上記の3つの理由より、必ず専門業者に見積り依頼することを強くお奨めします。

6-2. 専門業者、3つのメリット

さらにここでは、専門業者に依頼すると手に入れられる、3つのメリットについて簡単にご説明します。

1. 自費負担一切なしで屋根修理できる

私たち専門業者は保険金額が確定後、お家の持ち主と修理内容を打ち合わせした後に工事に取りかかるので、追加費用は一切かかりません。

2. 気付いていなかった損害箇所も修理できる

私たち専門業者は、申請者が気付いていない修理箇所も同時に見つけて火災保険会社に請求しますので、そちらも保険で修理できます。

3. 手抜き修理の心配がない

私たち専門業者は、充分な額の保険金を使って屋根を修理させていただきますので、適切な利益を確保する事ができます。だから、手抜き工事をしてまで利益を産み出す必要などないのです。工事の質を第一に、お客様のためにしっかりとした修理をさせていただきます。火災保険で屋根修理するときは、必ず専門業者を選ぶ事を強くお奨めします!

![]()

保険が全く下りなかった時や減額された場合には、自己負担があるの?

いいえ、自己負担は一切ございません。万が一、全く保険が全く下りなかった場合は修理を行ないません。その際、修理費用はもちろん、見積り費や出張費などのいかなる費用も請求いたしません。

また、万が一、保険会社から保険金を減額された場合は、降りた金額に合わせてお客様の要望順位の高い箇所から保険金上限まで修理させていただきますので、その場合も一切自己負担金は発生しない事を保証いたします。

6-3. 不正な保険請求をする業者に注意

確かに保険申請そのものを不正な行為で仕立てる業者も少なからず存在します。例えば、業者が自身で瓦を叩き割り、無理やり棟板金を工具で浮かせて撮った写真で保険を申請したり、申請書にありもしない突風の被害だと書いて不正申請を勧める業者がいます。

しかし、そんな不正は一発で鑑定人に見破られてしまいます。鑑定人は、そのような不正を見抜いて保険対象外にするので、業者は慎重に選ばなくてはなりません。

また、一度そのような保険申請をすると、次回からの保険申請時に悪影響が出ることは必至です。不正な保険申請をすると その火の粉は業者ではなく、あなた自身に降りかかってきます。絶対に不正業者の誘いに乗っていけません。

6-4. デメリットについて

火災保険を使うデメリット、それは修理工事着工まで、ある程度の期間を要することです。具体的には着工までに、およそ1ヶ月前後掛かります。なぜ、それほど掛かってしまうのかというと、保険申請のお金が降りるまでに3週間近くを要するからです。(私たちのお客様で、最短13日で保険が下りた方がいましたが・・・)

もちろん、もっと早く修理工事することは可能です。保険申請の結果を待たずに、すぐに修理を行なうこともできます。

しかし、もしも保険申請が否決されたり、保険金額が大幅に減額されてしまったら、自費修繕の必要性が発生します。火災保険で修理できるから依頼したのに、自費支払いになってしまったら、やりきれません。

ここは、万が一のトラブルに備えて、自費支払いを避けるためにも、およそ1ヶ月程、待っていただくことをご理解下さい。

6-5. 「風災補償」について、映像とマンガで確認しましょう

最後に「風災補償」について、1分の動画で確認をします。

また、私たちの活動をマンガにしましたので、以下をクリックして、ぜひ読んで下さい。

7. まとめ

ここまで、火災保険で屋根修理を行う仕組みをご理解していただけたと思います。保険に対する漠然とした不安も少しは解消されたのではないでしょうか。

この記事を理解していただき、「専門業者」に修理を依頼していただければ、負担金0円で屋根や外壁の修理をすることは可能です。

誰もが普通に、無料で自宅を直せる世の中になったら、それは素晴らしいことだと思います。この記事があなたのマイホームを修理する際にお役に立てれば、これほど嬉しい事はありません。あなたからの素敵なライフスタイル報告をお待ちしています。

あわせて読みたい

自宅の壊れている箇所を修理できずに困っているあなたへ

自宅の壊れている箇所を修理できずに困っているあなたへ

住まいの豆知識

住まいの豆知識 家の修理

家の修理 屋根と瓦

屋根と瓦 雨漏り対策

雨漏り対策 ビルの修理

ビルの修理