地震の被害を火災保険で修理できない理由とは・・・

東日本大震災以降、「地震保険」の加入者数は増加の一途を辿っています。しかし、地震保険の内容をあまり知らずに、保険会社に勧められるまま加入されているのではありませんか?

そこで、この記事では一般人には分かりにくい「地震保険」のことをできるだけ分かりやすく説明させていただきます。

また地震保険に加入される時に気をつけて欲しい3つのポイントについてもお話ししていますので、ぜひ参考にしてください。

目次

1. 基本的な地震保険の知識

ここでは、ほとんどの方がまず知らないと思われる「地震保険」の実態と、その基本的な内容について、詳しくお話しします

1-1. 地震を原因とする損害しか補償しない

地震が原因と考えられる火災や津波などの損害は、地震保険の対象になります。しかし、通常の火災や風災、雪災の損害は対象になりません。

| 補償される事例 | 地震が原因の火災や、津波による被害 |

| 補償されない事例 | 通常の火災や突風、洪水、落雷、積雪による被害 |

1-2. 住居用の建物とその家財しか補償しない

地震保険は、住居用の建物とその家財しか補償しない事になっています。商業ビルやマンションの共用部分の損害は、たとえ地震の損害でも地震保険の対象にはなりません。その理由は、地震保険は「被災者の生活の安定」に寄与することのみを目的としているからです。

| 補償される事例 | 室内の壁や天井、床などへの亀裂被害 地震により起きた室内の火災被害 |

| 補償されない事例 | 共用部分の廊下や玄関などの亀裂や火災による被害 |

1-3. 火災保険を契約していないと加入できない

意外に思われるかもしれませんが、地震保険には地震保険単独では加入できません。火災保険と同時に加入されるか、またはすでに火災保険に加入中でなければ加入することはできない事になっています。

| 加入できる事例 | 火災保険と同時に加入している すでに火災保険に加入中 |

| 加入できない事例 | 火災保険に同時に加入しなかった または、現在 火災保険に加入していない |

1-4. 最高50%または5000万円までしか補償されません

地震で家が倒壊したからといって、その建て直しの費用が全額補償されるわけではありません。地震保険では、全壊でも建物時価の50%まで、最高でも5000万円までしか補償されないことになっています。

| 補償される事例 | 建物時価が3000万円の場合は、最高1500万円まで補償 建物時価が1億円の場合は、最高5000万円まで補償 |

| 補償されない事例 | 建物時価3000万円で、地震被害が2000万円だった場合 500万円は補償されない |

1-5. 契約年数は最長5年

都道府県ごとの地震発生の確率が変動するので、それに伴った保険料を算出できるよう、地震保険の契約年数は最長で5年となっています。

| 加入できる事例 | 1年間単位で加入が可能 2年加入や3年加入も可能 |

| 加入できない事例 | 半年または、1年3か月などの 中途半端な期間は加入できない |

1-6. 補償内容はどの保険会社でも同じ

火災保険の補償内容は、それぞれの保険会社で異なりますが、地震保険はどの保険会社でも全く同じです。分かりやすくいいますと、地震保険とは日本政府が発行・リリースしている保険で、保険会社はその窓口なのです。

| 東京海上日動火災保険 | 地震保険の補償対象や保険料はまったく同じ |

| 損保ジャパン日本興和 | 地震保険の補償対象や保険料はまったく同じ |

1-7. 日本政府が再保険(再補償)している

地震の場合、東日本大震災のように保険会社だけでは対応できない規模の損害が発生するケースがあります。その備えとして、地震保険では日本政府が再保険(再補償)をしてくれるのです。つまり、国がその資金を確保してくれるということです。日本政府が後ろ盾なら、これほど安心できる保険は他にないといっても良いでしょう。

1-8. 都道府県で保険料が異なる

地震が多い地域と少ない地域では、当然リスク率が異なってきますので、その保険料にも差が出てきます。また現在、地震があまり発生していない地域でも大地震の発生が予想されている地域も保険料は高くなります。

| 東京都の事例 | 木造モルタル建物の時価1,000万円に1年間加入 その場合、32,600円 |

| 岩手県の事例 | 木造モルタル建物の時価1,000万円に1年間加入 その場合、10,600円 |

より詳しい基本的な地震保険の知識を知りたい人は「政府による地震の再保険」のページで詳しくお伝えしていますので、参考にして下さい。

2. 地震保険の支払い金額

地震保険の支払い金額は、どの保険会社で加入されても全く同じです。また火災保険のように新築に建て替える費用を全額補償される特約はありません。建物も家財も減価償却後の時価を元に計算され、保険金の額が決まります。

以下に書かれているように、損害の度合いによって、支払い金額は決まってきます。

2-1. 支払い金額

| 全 損 |

| 契約金額の100% (時価が限度) → 建物と家財の全体時価の30%~50% |

| 半 損 |

| 契約金額の50% (時価50%が限度) → 建物と家財の全体時価の15%~25% |

| 一部損 |

| 契約金額の5%(時価の5%が限度) → 建物と家財の全体時価の1.5%~2.5% |

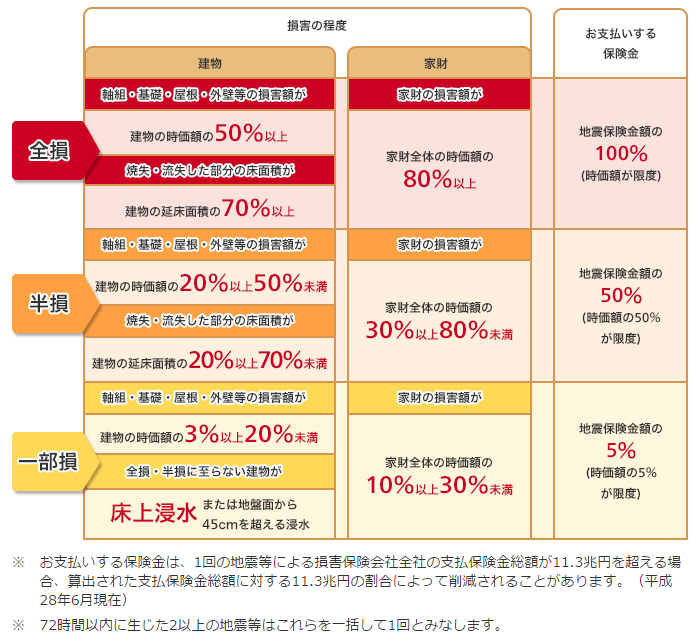

2-2. 全損、半損、一部損の判断基準

| 全 損 |

| 建物の主要構造部(土台、柱、壁、屋根など)の損害額が、時価の50%以上の損害、または焼失・流失した床面積が、その建物の全体の床面積の70%以上も損害 |

| 半 損 |

| 建物の主要構造部(土台、柱、壁、屋根など)の損害額が、時価の20%~50%未満の損害、または焼失・流失した床面積が、その建物の延床面積の20%~70%未満の損害 |

| 一部損 |

| 建物の主要構造部(土台、柱、壁、屋根など)の損害額が、時価の3%~20%未満である損害、または建物が床上浸水・地盤面より45センチを超える浸水を受けて損害が生じた場合でかつ上記の全損と半損にならない損害 |

2-3. 支払い例

以下の条件で、支払額を算出してみます。

建物:火災保険金額2000万円・建物の時価2000万円

家財:火災保険金額200万円・家財の時価200万円

地震保険の契約内容:建物、家財ともに火災保険金額の50%

| 全損の場合 | 建物保険金の額:1000万円 家財保険金の額:100万円 |

| 建物の時価2000万円×50%=1000万円、家財の時価200万円×50%=100万円 | |

| 半損の場合 | 建物保険金の額:500万円 家財保険金の額:50万円 |

| 建物の時価2000万円×50%×50%=500万円、家財の時価200万円×50%×50%=50万円 | |

| 一部損の場合 | 建物保険金の額:50万円 家財保険金の額:5万円 |

| 建物の時価2000万円×50%×5%=50万円、家財の時価200万円×50%×5%=5万円 | |

2-4. 一般的な住宅用建物の地震保険料相場(都道府県別)

この項目では、都道府県別に加入者が1年間に支払う地震保険料の金額相場についてお話しします。契約条件は、建物1,000万円で、平成28年12月31日までに加入していることです。

| 所在地 | 鉄筋コンクリート造、石造、鉄骨モルタル塗等 | 木造モルタル塗等 |

| 北海道 | 8,400円 | 16,500円 |

| 青森県 | 8,400円 | 16,500円 |

| 岩手県 | 6,500円 | 10,600円 |

| 宮城県 | 8,400円 | 16,500円 |

| 秋田県 | 6,500円 | 10,600円 |

| 山形県 | 6,500円 | 10,600円 |

| 福島県 | 6,500円 | 10,600円 |

| 茨城県 | 11,800円 | 24,400円 |

| 栃木県 | 6,500円 | 10,600円 |

| 群馬県 | 6,500円 | 10,600円 |

| 埼玉県 | 13,600円 | 24,400円 |

| 千葉県 | 20,200円 | 32,600円 |

| 東京都 | 20,200円 | 32,600円 |

| 神奈川 | 20,200円 | 32,600円 |

| 新潟県 | 8,400円 | 16,500円 |

| 富山県 | 6,500円 | 10,600円 |

| 石川県 | 6,500円 | 10,600円 |

| 福井県 | 6,500円 | 10,600円 |

| 山梨県 | 8,400円 | 16,500円 |

| 長野県 | 6,500円 | 10,600円 |

| 岐阜県 | 8,400円 | 16,500円 |

| 静岡県 | 20,200円 | 32,600円 |

| 愛知県 | 20,200円 | 32,600円 |

| 三重県 | 20,200円 | 32,600円 |

| 滋賀県 | 6,500円 | 10,600円 |

| 京都府 | 8,400円 | 16,500円 |

| 大阪府 | 13,600円 | 24,400円 |

| 兵庫県 | 8,400円 | 16,500円 |

| 奈良県 | 8,400円 | 16,500円 |

| 和歌山 | 20,200円 | 32,600円 |

| 鳥取県 | 6,500円 | 10,600円 |

| 島根県 | 6,500円 | 10,600円 |

| 岡山県 | 6,500円 | 10,600円 |

| 広島県 | 6,500円 | 10,600円 |

| 山口県 | 6,500円 | 10,600円 |

| 徳島県 | 11,800円 | 27,900円 |

| 香川県 | 8,400円 | 16,500円 |

| 愛媛県 | 11,800円 | 27,900円 |

| 高知県 | 11,800円 | 27,900円 |

| 福岡県 | 6,500円 | 10,600円 |

| 佐賀県 | 6,500円 | 10,600円 |

| 長崎県 | 6,500円 | 10,600円 |

| 熊本県 | 6,500円 | 10,600円 |

| 大分県 | 8,400円 | 16,500円 |

| 宮崎県 | 8,400円 | 16,500円 |

| 鹿児島 | 6,500円 | 10,600円 |

| 沖縄県 | 8,400円 | 16,500円 |

3. 地震保険と火災保険は深く関連している

ここでは、基本となる火災保険の補償内容について、詳しくお話しします。地震保険は、火災保険の補償内容に基づき、支払われる保険金の額が決まります。よって、しっかりと知っておいた方が良いと思います。

まずは、基本的な補償内容についてお話しします。保険会社によっては、一部異なる部分があることはご了承ください。

3-1. 火災保険の基本補償

上記表の参照サイト :東京海上日動

3-2. 地震保険の補償内容

上記表の参照サイト :損保ジャパン日本興亜

上記の表だけでは分かりにくいかもしれませんが、地震保険の補償内容の前提は、建物と家材の両方ともに、火災保険による補償金額の30%~50%の間でしか保険金額が設定されないということです。

地震保険に加入して、地震で家が全損しても、全額が補償され、決して元通りになるわけではありません。

4. 補償内容で失敗しないための3つのポイント

ここでは火災保険と地震保険に加入する時にチェックすべき補償ポイントを3つ程、お話しします。

4-1. 火災保険の保険金額

建物や家材の保険金額を時価払いではなく、再調達価額(新価)で契約するようにしましょう。時価払いだと、保険金だけで火災被害にあった家を元通りすることはできません。詳しくは「価額協定保険特約と新価保険特約の違い」の記事をご覧ください。

4-2. 火災保険の特約補償

日本では年々、火災の発生は減少傾向にあります。その理由は「燃えにくい建材」と「オール電化」の普及です。そのため、最近では火災時の補償充実はもちろんですが、火災以外の補償、つまりは「特約補償」を各保険会社が充実させています。

以下に示す特約補償を付けなかったことを後悔されている人がいらっしゃいますので、必ず特約補償をチェックして必要な補償はオプションでつけましょう。もちろん、加入後の今からでも遅くはありません。

■ 特約補償の例

「建物電気的・機械的事故特約」「屋外明記物件特約」「日常生活賠償特約」「受託物賠償特約」「水災」などが特約補償に該当します。詳しくは、「特約補償の例」の記事をご覧ください。

4-3. 地震保険のパーセント設定

地震保険金額は、火災保険金額の30%~50%の間で設定できます。もちろん%を高くすれば、それだけ地震保険料も高くなります。地震は甚大な損害をもたらす可能性が高いので、必ず最高50%に設定することをオススメいたします。

5. 自宅屋根の壊れは、今加入中の火災保険で修理できる

地震で壊れたのか、台風で壊れたのかよく分からない、微妙な修理箇所がある場合の話をします。屋根が雨漏りをしたり、瓦やスレートが剥がされている場合です。

あなたの屋根も台風のような大風だけではなく、小さな突風や強風が原因で壊れていることがあります。雨漏りさえしていなければ、自宅の屋根は壊れていないと思いがちですが、そんなことはありません。10年以上メンテナンスをしていないのであれば、屋根や外壁のどこかが必ず壊れているといっても過言ではありません。

そんな時には、火災保険の基本補償の中には、「風災補償」というものがありますので、自動車保険や医療保険のような感覚で、遠慮なくお使い下さい。あまり知られていませんが、何回使っても掛け金は永久に変わらない、優れた保険です。

火災保険の風災補償については「必見!火災保険を使って屋根修理を無料で行う方法」で詳しくお話ししていますので、自宅屋根をメンテナンスしていない方は、一度参考に覗いてみてください。

6. まとめ

火災保険と地震保険の関係について、ご理解していただけたでしょうか。なかなか単純ではないので、頭が痛くなりそうですよね。これ以上簡単にお話しする事ができず、申し訳なく感じています。

この記事だけで、完全に理解していただくことは無理かもしれません。さらに詳しい内容については、保険会社の担当者に問い合わせて、フェイストゥーフェイスで話しをされるのが一番だと思います。いずれにしても大切なのは、自分で判断して火災保険と地震保険を選ぶことだと思います。

あわせて読みたい

自宅の壊れている箇所を修理できずに困っているあなたへ

自宅の壊れている箇所を修理できずに困っているあなたへ

住まいの豆知識

住まいの豆知識 家の修理

家の修理 屋根と瓦

屋根と瓦 雨漏り対策

雨漏り対策 ビルの修理

ビルの修理